データ駆動型の意思決定が重要性を増す現代のビジネス環境において、時系列予測は欠かせないスキルとなっています。

売上予測、需要予測、在庫管理など、様々な場面で活用される時系列予測。しかし、その複雑さゆえに敬遠されがちなのも事実です。

そこで注目したいのが、Pythonライブラリ「mlforecast」です。高速で使いやすく、かつ高精度な予測が可能なこのツールは、時系列予測の新たな扉を開きます。

初心者にも優しく、エキスパートにも満足の機能を備えたmlforecastを使えば、これまで難しいと思われていた時系列予測が、驚くほど身近なものになるでしょう。

今回は、mlforecastの特徴や基本的な使い方を解説します。

はじめに

時系列予測の重要性

ビジネスの世界では、未来を予測することが成功の鍵となります。売上予測、需要予測、在庫管理、リソース配分など、多くの重要な意思決定が将来の見通しに基づいて行われています。

この「未来を見通す」ための強力なツールが、時系列予測です。

時系列予測とは、過去のデータパターンを分析し、それを基に将来の値を予測する技術です。

例えば……

- 小売業での週次売上予測

- 製造業での月次生産量予測

- エネルギー業界での電力需要予測

- 金融市場での株価変動予測

これらはすべて、時系列予測の応用例です。適切な予測は、リスクの軽減、効率の向上、そして最終的には収益の増加につながります。

mlforecastとは何か

時系列予測の重要性は明白ですが、その実施には高度な統計知識や複雑なプログラミングスキルが必要とされることが多く、多くの実務者にとって障壁となっていました。

ここで登場するのが「mlforecast」です。

mlforecastは、Pythonで書かれた時系列予測ライブラリで、以下のような特徴を持っています。

- 使いやすさ: シンプルなAPIで、複雑な時系列モデルを簡単に構築できます。

- 高速性: 大規模なデータセットでも高速に動作します。

- 柔軟性: 複数のモデルを組み合わせたアンサンブル学習をサポートしています。

mlforecastを使用することで、データサイエンティストだけでなく、ビジネスアナリストや開発者も、高度な時系列予測を手軽に実行できるようになります。

mlforecastの特徴と構築可能なモデル

mlforecastの主な特徴

mlforecastは、時系列予測を効率的かつ効果的に行うための様々な特徴を備えています。

高速な処理

mlforecastは、大規模なデータセットや複数の時系列を扱う際に特に威力を発揮します。

内部で最適化されたアルゴリズムと並列処理を活用することで、従来の手法と比べて格段に高速な処理を実現しています。

これにより、リアルタイムに近い予測や、大量の時系列データを扱う企業での使用が可能になります。

自動的なハイパーパラメータ最適化

時系列モデルの性能は、適切なハイパーパラメータの選択に大きく依存します。

mlforecastは、scikit-learn互換のモデルを使用できるため、ベイズ最適化などの外部ライブラリ(例えばOptuna)と組み合わせることで、自動的にハイパーパラメータを調整することが可能です。

これにより、ユーザーは複雑なパラメータチューニングのプロセスを外部ツールに任せ、モデルの性能向上に集中できます。

複数モデルのアンサンブル

単一のモデルよりも、複数のモデルを組み合わせたアンサンブルモデルの方が、多くの場合より高い予測精度を示します。

mlforecastは、様々な時系列モデルを簡単に組み合わせることができる機能を提供しています。

これにより、各モデルの長所を活かしつつ、より堅牢で精度の高い予測が可能になります。

扱いやすいAPI

mlforecastは、scikit-learnライクなAPIを採用しています。

これにより、Pythonでのデータ分析に慣れているユーザーは、スムーズにmlforecastを使い始めることができます。

fit()メソッドでモデルを学習し、predict()メソッドで予測を行うという直感的な使い方が可能です。

mlforecastで構築できるモデル(2024年10月18日現在)

mlforecastは、様々な時系列予測モデルをサポートしています。主なモデルを紹介します。

以下は、MLForecastで使用可能なモデルの一部です。

| モデル名 | モデルの種類 | 説明 |

|---|---|---|

| LinearRegression | 線形回帰 | scikit-learnの線形回帰モデル。単純な線形モデルを使って予測を行います。 |

| Ridge | 線形回帰(正則化) | L2正則化を含む線形回帰。過学習を抑制します。 |

| Lasso | 線形回帰(正則化) | L1正則化を含む線形回帰。特徴選択が可能です。 |

| ElasticNet | 線形回帰(正則化) | L1とL2正則化のバランスを取ったモデルです。 |

| RandomForestRegressor | アンサンブル学習 | 決定木ベースのアンサンブル学習による予測モデル。 |

| XGBoost | 勾配ブースティング | 非線形の時系列予測に優れた、勾配ブースティングアルゴリズム。 |

| LightGBM | 勾配ブースティング | XGBoostに類似した高速なモデル。大規模データに適しています。 |

| CatBoost | 勾配ブースティング | カテゴリカル変数の扱いに強い、CatBoostの勾配ブースティングモデル。 |

| SVR | サポートベクターマシン | 時系列データの回帰にサポートベクターマシンを使用。 |

これらに加え、scikit-learn互換の任意の回帰モデルを使用でき、カスタムモデルや独自のアルゴリズムを組み込むことも可能です。

これらのモデルを単独で使用したり、組み合わせてアンサンブルモデルを構築したりすることで、様々な時系列データに対応できます。

同様な感じで、ARIMAなどの時系列モデルを統一のインターフェースで構築するときは、StatsForecastライブラリを利用するといいです。

ハイパーパラメータ調整を自動で実施する、以下の自動予測モデル構築機能があります(2023年4月15日現在)。

- AutoARIMA

- AutoETS

- AutoCES

- AutoTheta

使い方などは以下の記事で解説しています。

インストールと基本的な使用方法

インストール方法

mlforecastは、Pythonのパッケージ管理システムであるpipを使って簡単にインストールできます。

以下、コードです。

pip install mlforecast

これで、mlforecastとその依存パッケージがインストールされます。

基本的な使用方法

mlforecastの基本的な使用方法を、簡単な例を通して説明します。

データの準備

まず、必要なライブラリをインポートし、サンプルデータを準備します。

以下、コードです。

import pandas as pd

import numpy as np

from mlforecast import MLForecast

from sklearn.ensemble import RandomForestRegressor

# サンプルデータの作成

dates = pd.date_range(start='2020-01-01', end='2022-12-31', freq='D')

np.random.seed(42)

values = np.random.randn(len(dates)).cumsum() + 100

df = pd.DataFrame({'unique_id': 0, 'ds': dates, 'y': values})

print(df)

このコードでは、2年分の日次データを生成しています。

以下、実行結果です。

unique_id ds y 0 0 2020-01-01 100.496714 1 0 2020-01-02 100.358450 2 0 2020-01-03 101.006138 3 0 2020-01-04 102.529168 4 0 2020-01-05 102.295015 ... ... ... ... 1091 0 2022-12-27 134.574747 1092 0 2022-12-28 135.302377 1093 0 2022-12-29 135.354323 1094 0 2022-12-30 136.086963 1095 0 2022-12-31 136.006246 [1096 rows x 3 columns]

unique_idはデータセット内の各エントリを一意に識別するためのIDです。このデータセットでは、unique_idはすべての行で同じ値(0)を持っているため、単一の時系列データを表しています。複数の時系列データを扱う場合、unique_idはそれぞれの時系列を区別するために異なる値を持つことがあります。

dsは日付を表す列で、時系列データのタイムスタンプとして機能します。yは観測された値を表す列で、時系列データの実際の値を示しています。

モデルの学習

次に、モデルのインスタンスの作成し、データを学習させます。

# モデルのインスタンスの作成

model = MLForecast(

models=[

RandomForestRegressor(n_estimators=100, max_depth=5)

],

freq='D',

lags=[1, 7, 28],

date_features=['dayofweek', 'month'],

)

# モデルの学習

model.fit(df,fitted=True)

このコードでは、ランダムフォレストモデルを使用し、1日前、7日前、28日前のラグ特徴量と、曜日と月のカレンダー特徴量を使用しています。

予測の実行

モデルの学習が完了したら、将来の予測を行います。

# 30日分の予測 predictions = model.predict(30) print(predictions)

このコードでは、2023年1月の30日分の予測を行っています。

以下、実行結果です。

unique_id ds RandomForestRegressor 0 0 2023-01-01 135.326314 1 0 2023-01-02 135.203679 2 0 2023-01-03 135.194232 3 0 2023-01-04 135.274755 4 0 2023-01-05 135.311591 5 0 2023-01-06 135.399517 6 0 2023-01-07 135.387266 7 0 2023-01-08 135.134569 8 0 2023-01-09 135.300010 9 0 2023-01-10 135.309458 10 0 2023-01-11 135.345713 11 0 2023-01-12 135.373102 12 0 2023-01-13 135.373102 13 0 2023-01-14 135.362931 14 0 2023-01-15 135.134569 15 0 2023-01-16 135.238500 16 0 2023-01-17 135.247947 17 0 2023-01-18 135.284202 18 0 2023-01-19 135.311591 19 0 2023-01-20 135.311591 20 0 2023-01-21 135.301420 21 0 2023-01-22 135.073059 22 0 2023-01-23 135.238500 23 0 2023-01-24 135.247947 24 0 2023-01-25 135.284202 25 0 2023-01-26 135.311591 26 0 2023-01-27 135.311591 27 0 2023-01-28 135.301420 28 0 2023-01-29 135.073059 29 0 2023-01-30 135.238500

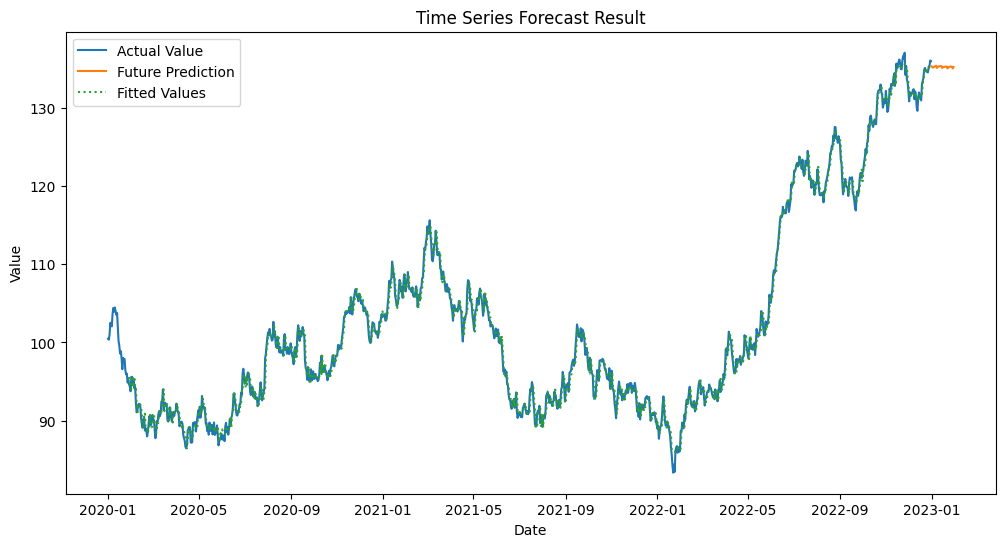

結果の可視化

最後に、予測結果を可視化してみましょう。

import matplotlib.pyplot as plt

# 学習データのモデルの適合値(予測値)

predictions_train = model.forecast_fitted_values()

# グラフの描画

plt.figure(figsize=(12, 6))

plt.plot(

df['ds'],

df['y'],

label='Actual Value'

)

plt.plot(

predictions['ds'],

predictions['RandomForestRegressor'],

label='Future Prediction'

)

plt.plot(

predictions_train['ds'],

predictions_train['RandomForestRegressor'],

label='Fitted Values',

linestyle=':',

)

plt.legend()

plt.title('Time Series Forecast Result')

plt.xlabel('Date')

plt.ylabel('Value')

plt.show()

このコードで、実際の値と予測値を同じグラフ上にプロットします。

以下、実行結果です。

複数モデルを実装する

mlforecastの強力な機能の1つは、複数のモデルを簡単に組み合わせて使用できることです。これにより、各モデルの長所を活かしながら、より堅牢で精度の高い予測を行うことができます。

ここでは、xgboostとlightgbmの機械学習モデルを使います。ライブラリをインストールされていない方は、以下のコードでインストールしておいてください。

pip install xgboost lightgbm

データの準備

では、必要なライブラリをインポートし、サンプルデータを準備します。

以下、コードです。

import pandas as pd

import numpy as np

from mlforecast import MLForecast

from sklearn.ensemble import RandomForestRegressor

from xgboost import XGBRegressor

from lightgbm import LGBMRegressor

import matplotlib.pyplot as plt

# サンプルデータの作成

dates = pd.date_range(start='2020-01-01', end='2022-12-31', freq='D')

np.random.seed(42)

values = np.random.randn(len(dates)).cumsum() + 100

df = pd.DataFrame({'unique_id': 0, 'ds': dates, 'y': values})

このサンプルデータは、前回と同じものです。

モデルの学習

次に、モデルのインスタンスの作成し、データを学習させます。

# モデルのインスタンスのリスト

models = [

# RandomForestモデル

RandomForestRegressor(

n_estimators=100,

max_depth=5

),

# XGBoostモデル

XGBRegressor(

n_estimators=100,

max_depth=5,

learning_rate=0.1

),

# LightGBMモデル

LGBMRegressor(

n_estimators=100,

max_depth=5,

learning_rate=0.1

),

]

# モデルのインスタンスの作成

model = MLForecast(

models=models,

freq='D',

lags=[1, 7, 28],

date_features=['dayofweek', 'month', 'year'],

num_threads=4

)

# モデルの学習

model.fit(df,fitted=True)

この例では、RandomForest、XGBoost、LightGBMの3つのモデルを使用しています。

予測の実行

モデルの学習が完了したら、将来の予測を行います。

# 30日分の予測 predictions = model.predict(30) print(predictions)

このコードでは、2023年1月の30日分の予測を行っています。

以下、実行結果です。

unique_id ds RandomForestRegressor XGBRegressor LGBMRegressor 0 0 2023-01-01 135.501239 131.677063 133.171089 1 0 2023-01-02 135.314719 130.916245 131.217346 2 0 2023-01-03 135.217894 130.948029 130.134795 3 0 2023-01-04 135.265313 130.522568 129.892645 4 0 2023-01-05 135.294938 130.173523 129.466797 5 0 2023-01-06 135.448755 130.227463 129.489638 6 0 2023-01-07 135.506596 130.173477 129.511516 7 0 2023-01-08 135.307949 130.172714 129.363823 8 0 2023-01-09 135.309292 130.453522 129.126934 9 0 2023-01-10 135.271288 130.420609 127.684989 10 0 2023-01-11 135.319379 130.327560 126.998208 11 0 2023-01-12 135.349004 130.146729 126.340748 12 0 2023-01-13 135.343333 130.295425 126.428551 13 0 2023-01-14 135.343333 130.393280 126.538232 14 0 2023-01-15 135.264915 130.275970 126.272521 15 0 2023-01-16 135.235685 130.416061 126.173545 16 0 2023-01-17 135.235685 130.383148 126.338724 17 0 2023-01-18 135.254325 130.368607 126.363262 18 0 2023-01-19 135.283951 130.162933 126.308163 19 0 2023-01-20 135.283951 130.350525 126.308163 20 0 2023-01-21 135.283951 130.444000 126.450428 21 0 2023-01-22 135.189719 130.326691 126.156587 22 0 2023-01-23 135.235685 130.432449 126.140961 23 0 2023-01-24 135.235685 130.399536 126.289954 24 0 2023-01-25 135.254325 130.384995 126.314493 25 0 2023-01-26 135.283951 130.162933 126.308163 26 0 2023-01-27 135.283951 130.070068 126.308163 27 0 2023-01-28 135.283951 129.231842 126.450428 28 0 2023-01-29 135.189719 127.180542 126.156587 29 0 2023-01-30 135.235685 126.886238 126.228764

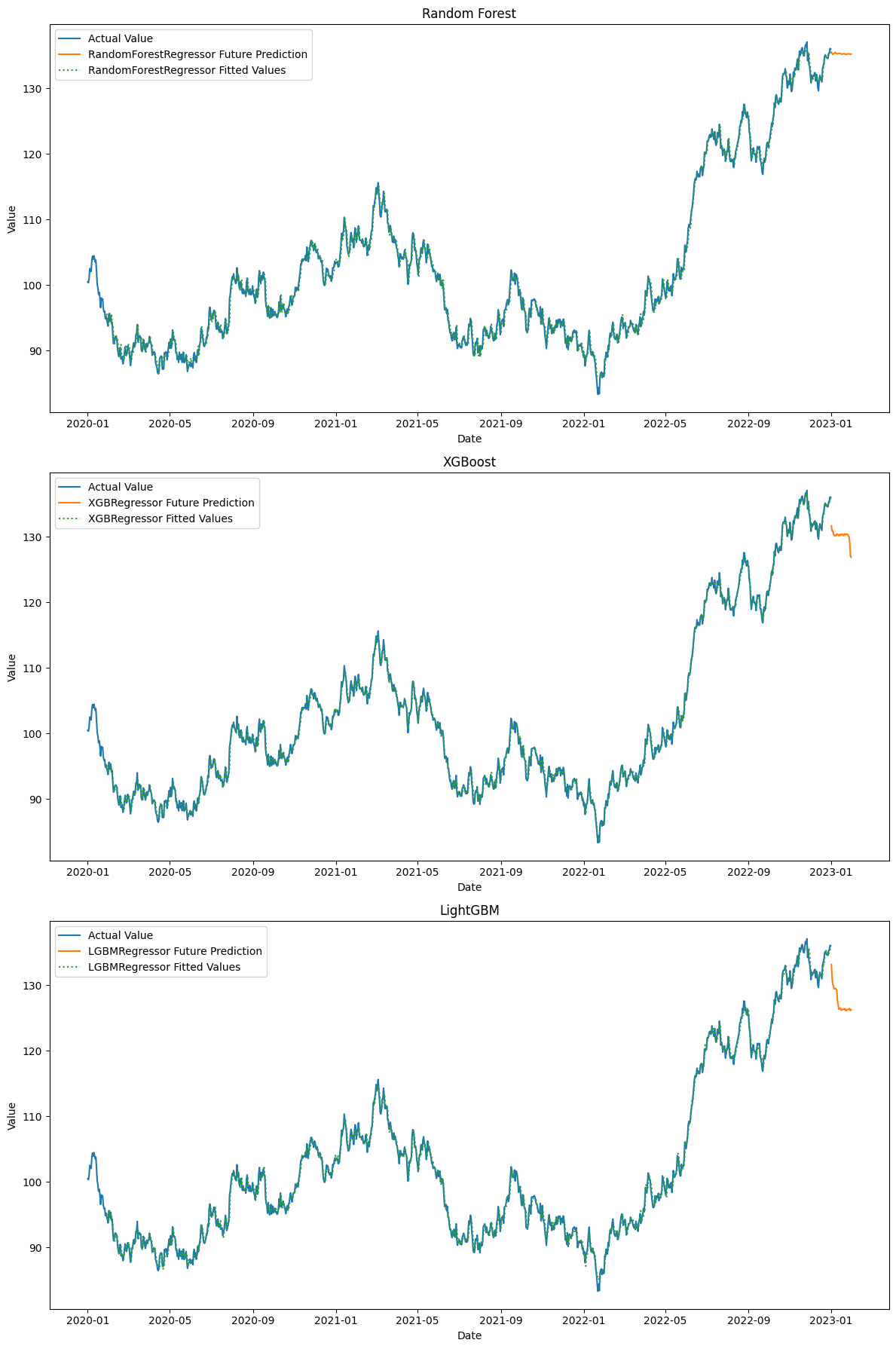

結果の可視化

最後に、予測結果を可視化してみましょう。

# 学習データのモデルの適合値(予測値)

predictions_train = model.forecast_fitted_values()

# グラフの描画

fig, axs = plt.subplots(3, 1, figsize=(12, 18))

# モデル情報のリスト

models_info = [

{'name': 'RandomForestRegressor', 'title': 'Random Forest'},

{'name': 'XGBRegressor', 'title': 'XGBoost'},

{'name': 'LGBMRegressor', 'title': 'LightGBM'}

]

# モデルのプロット

for ax, model_info in zip(axs, models_info):

model_name = model_info['name']

ax.plot(

df['ds'],

df['y'],

label='Actual Value'

)

ax.plot(

predictions['ds'],

predictions[model_name],

label=f'{model_name} Future Prediction'

)

ax.plot(

predictions_train['ds'],

predictions_train[model_name],

label=f'{model_name} Fitted Values',

linestyle=':',

)

ax.legend()

ax.set_title(model_info['title'])

ax.set_xlabel('Date')

ax.set_ylabel('Value')

plt.tight_layout()

plt.show()

このコードで、実際の値と予測値を同じグラフ上にプロットします。

以下、実行結果です。

ハイパーパラメータチューニングしモデル構築

機械学習のモデルにはハイパーパラメータ(モデルを構築する人が設定)が存在します。Optunaを利用することで、自動調整してくれます。

Optunaのライブラリをインストールされていない方は、以下のコードでインストールしておいてください。

pip install optuna

データの準備

先ず、必要なライブラリをインポートし、サンプルデータを準備します。

以下、コードです。

import pandas as pd

import numpy as np

from mlforecast import MLForecast

from sklearn.ensemble import RandomForestRegressor

from xgboost import XGBRegressor

from lightgbm import LGBMRegressor

import matplotlib.pyplot as plt

# サンプルデータの作成

dates = pd.date_range(start='2020-01-01', end='2022-12-31', freq='D')

np.random.seed(42)

values = np.random.randn(len(dates)).cumsum() + 100

df = pd.DataFrame({'unique_id': 0, 'ds': dates, 'y': values})

このサンプルデータは、前回と同じものです。

ハイパーパラメータの自動調整

今回は、LightGBMモデルを構築します。Optunaの使い方などは、以下を参考にしてください。

以下、コードです。

# ハイパーパラメータ調整時の検証データ

true_values = df['y'][-15:]

# 目的関数を定義

def objective(trial):

# 探索ハイパーパラメータとその範囲を設定

params = {

'num_leaves': trial.suggest_int('num_leaves', 20, 50),

'learning_rate': trial.suggest_float('learning_rate', 0.01, 0.1),

'n_estimators': trial.suggest_int('n_estimators', 50, 200)

}

# モデルのインスタンスを作成

model = lgb.LGBMRegressor(**params, verbose=-1)

forecast = MLForecast(

models=[model],

freq='D',

lags=[1, 7, 14]

)

# モデルの学習

forecast.fit(df[:-15])

# 次の15データポイントを予測

predictions = forecast.predict(15)

# MSEを使用して評価

mse = mean_squared_error(true_values, predictions['LGBMRegressor'])

return mse

# Optunaで最適化

study = optuna.create_study(direction='minimize')

study.optimize(objective, n_trials=100, show_progress_bar=True)

# 最適なハイパーパラメータを出力

print(study.best_params)

以下、実行結果です。

Best trial: 57. Best value: 11.4827: 100%|██████████| 100/100 [00:10<00:00, 9.92it/s]

{'num_leaves': 26, 'learning_rate': 0.03613704080532945, 'n_estimators': 188}

モデルの学習

最適なハイパーパラメータを設定したモデルのインスタンスの作成し、データを学習させます。

# モデルのインスタンスのリスト

models = [lgb.LGBMRegressor(**study.best_params, verbose=-1)]

# モデルのインスタンスの作成

model = MLForecast(

models=models,

freq='D',

lags=[1, 7, 28],

date_features=['dayofweek', 'month', 'year'],

num_threads=4

)

# モデルの学習

model.fit(df, fitted=True)

予測の実行

モデルの学習が完了したら、将来の予測を行います。

# 30日分の予測 predictions = model.predict(30) print(predictions)

このコードでは、2023年1月の30日分の予測を行っています。

以下、実行結果です。

unique_id ds LGBMRegressor 0 0 2023-01-01 133.222935 1 0 2023-01-02 131.657712 2 0 2023-01-03 130.453678 3 0 2023-01-04 129.987232 4 0 2023-01-05 129.528451 5 0 2023-01-06 129.582311 6 0 2023-01-07 129.747000 7 0 2023-01-08 129.586512 8 0 2023-01-09 129.434648 9 0 2023-01-10 129.552650 10 0 2023-01-11 129.567937 11 0 2023-01-12 129.456898 12 0 2023-01-13 129.478323 13 0 2023-01-14 129.676251 14 0 2023-01-15 129.483448 15 0 2023-01-16 129.574148 16 0 2023-01-17 129.684551 17 0 2023-01-18 129.518708 18 0 2023-01-19 129.456898 19 0 2023-01-20 129.429094 20 0 2023-01-21 129.627022 21 0 2023-01-22 129.434218 22 0 2023-01-23 129.574148 23 0 2023-01-24 129.684551 24 0 2023-01-25 129.518708 25 0 2023-01-26 129.456898 26 0 2023-01-27 129.429094 27 0 2023-01-28 129.627022 28 0 2023-01-29 129.434218 29 0 2023-01-30 129.623377

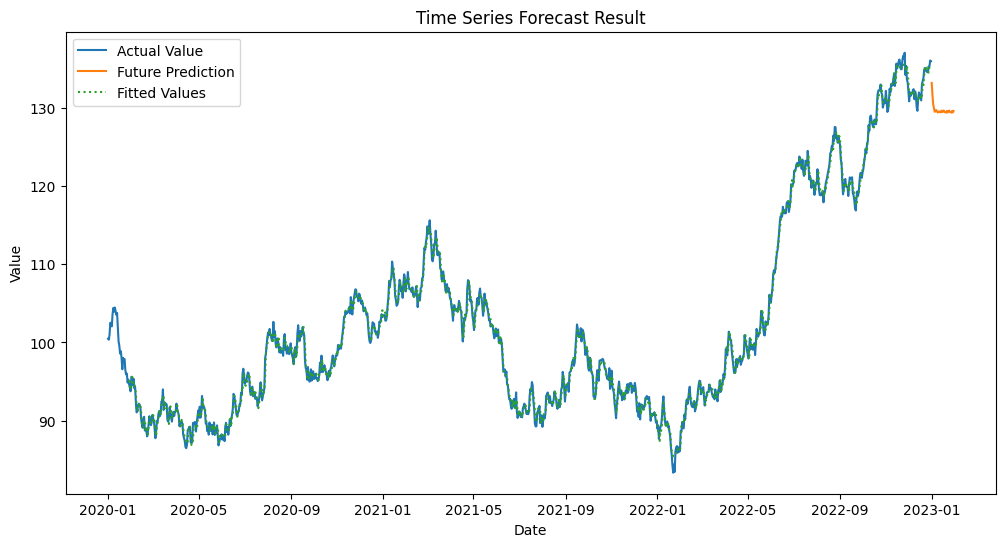

結果の可視化

最後に、予測結果を可視化してみましょう。

# 学習データのモデルの適合値(予測値)

predictions_train = model.forecast_fitted_values()

# グラフの描画

plt.figure(figsize=(12, 6))

plt.plot(

df['ds'],

df['y'],

label='Actual Value'

)

plt.plot(

predictions['ds'],

predictions['LGBMRegressor'],

label='Future Prediction'

)

plt.plot(

predictions_train['ds'],

predictions_train['LGBMRegressor'],

label='Fitted Values',

linestyle=':',

)

plt.legend()

plt.title('Time Series Forecast Result')

plt.xlabel('Date')

plt.ylabel('Value')

plt.show()

このコードで、実際の値と予測値を同じグラフ上にプロットします。

以下、実行結果です。

まとめ

mlforecastは、ビジネス意思決定に不可欠な時系列予測を効率的かつ効果的に行うための強力なPythonライブラリです。

使いやすいscikit-learnライクなAPIを提供しています。

このライブラリの特筆すべき点は、ARIMA、プロフェット、XGBoostなど、様々な予測モデルを簡単に実装できることです。

さらに、複数のモデルを組み合わせたアンサンブル学習により、予測精度を向上させることができます。

今回は、pipを使用した簡単なインストール方法から、データの準備、モデルの作成と学習、そして予測の実行まで、基本的な使用方法をお話ししました。

また、複数のモデルを同時に実装し、それぞれの予測結果を比較する高度な技法も紹介しました。

mlforecastは、その使いやすさと高性能な特徴により、時系列予測の初心者からエキスパートまで幅広いユーザーに適しています。

基本を押さえつつ、複数モデルの活用など高度な機能も駆使することで、より精度の高い予測が可能になります。

Python mlforecast で始める 機械学習 時系列予測 入門– 第2回:機械学習 時系列予測モデルとハイパーパラメータ調整 –