ビジネスの世界で発生するデータの多くは、時間的概念の紐付いた時系列データです。

例えば、売上金額や受注件数、販売量、生産量、在庫量、PV(ページビュー)数、見込み顧客数、既存顧客数、離反顧客数、故障件数、広告宣伝費、人件費、従業員数、離職者数、などなど。

前回、「指数平滑化法(Exponential Smoothing model)で予測する方法」というお話しをしました。

Pythonで時系列解析・超入門(その2)指数平滑化法(Exponential Smoothing model)で予測する方法

今回は、「ARIMA系モデルで予測する方法」について説明していきます。

古典的な時系列モデルですが、最も実用的かつ実績のあるモデルです。

ARIMAモデル

ARIMAはAuto-Regressive Integrated Moving Average Modelの頭文字をとったものです。

このモデルは、次の3つの成分から構成されます。

- AR (Auto-Regressive) component:自己回帰成分

- I (Integrated) component:和分成分

- MA (Moving Average) component:移動平均成分

時系列データは、上昇傾向や下降傾向などのトレンドが見られ、明らかに定常でない場合があります。

I (Integrated) 成分で定常化を目指します。モデルを構築するというよりも、前処理と表現したほうがいいでしょう。この場合の前処理とは、過去との差分を取り階差系列を作ることです。

例えば、今日の売上と昨日の売上の差分を求め、その差分を新たな時系列データとする、ということです。その新たなデータを階差系列と呼びます。上昇傾向や下降傾向などのトレンドがなくなるまで、この前処理を繰り返します。多くの場合、1,2回で十分です。この繰り返し数を、差分の階数dで表現します。

時系列データは、過去の値に依存する場合があります。自己相関があるということです。

例えば、今日の売上が1日前(1期前)と似たような値を取るケースです。AR (Auto-Regressive)で、自己相関をモデル化します。

AR (Auto-Regressive)でモデル化するとき、何期前(p)までのデータを用いるかを考えなくてはなりません。それを自己回帰パラメータpと言います。

時系列データは、AR (Auto-Regressive)だけで自己相関を十分にモデル化できません。

自己相関は、MA (Moving Average)でもモデル化することができます。どこまでの過去を考慮するのかを考えなくてはなりません。

それを移動平均パラメータqと言います。移動平均とは、残差の移動平均ですので注意しましょう。

要は、以下の3つのパラメータがあります。

- 自己回帰パラメータp

- 差分の階数d

- 移動平均パラメータq

どのようにパラメータ設定したかを明示的に示すために、ARIMA(p,d,q)という形式で表現します。

ARIMAモデルでは、これらのパラメータは非負の整数値(0,1,2,…)の値を取ります。パラメータの値を「次数」という表現することも多いです。

問題は、この(p,d,q)の次数の値をどう設定するのか? ということになります。

ARIMAモデルを拡張したSARIMAモデル

ARIMAは、季節性を効果的に捉えることができないという問題があります。この問題を解決するのが、SARIMA(Seasonal ARIMA)モデルです。

SARIMAモデルのパラメータは、以下のようになります。

- 非季節性パラメータ(p,d,q)

- 季節性パラメータ (P, D, Q, m)

非季節性パラメータ(p,d,q)は、ARIMAモデルのパラメータと同じです。

- p:ARIMA の AR componentの次数(自己回帰パラメータ)と同じ

- d:ARIMA の I componentの次数(差分の階数)と同じ

- q:ARIMA の MA componentの次数(移動平均パラメータ)と同じ

ARIMAモデルと大きく異なるのは、以下の季節性パラメータ (P, D, Q, m)の存在です。

- m (Seasonal Period):季節性の周期

- P (Seasonal AR component):季節性の AR componentの次数

- D (Seasonal I component):季節性の I componentの次数

- Q (Seasonal MA Component):季節性のMA componentの次数

m は季節性の周期です。例えば、月単位の時系列データに対し12ヶ月周期がある場合、m=12 となります。

Pは、季節性の AR componentの次数です。例えば、月単位の時系列データに対しm=12かつP=2の場合、12ヶ月前と24ヶ月前のデータの値を考慮するということです。

Dは、季節性の I componentの次数です。例えば、月単位の時系列データに対しm=12かつD=1の場合、12ヶ月前とデータとの差分をとるということです。

Qは、季節性のMA componentの次数です。例えば、月単位の時系列データに対しm=12かつQ=2の場合、12ヶ月前と24ヶ月前の残差を考慮するということです。

どのようにパラメータ設定したかを明示的に示すために、SARIMA(p,d,q)(P, D, Q, m)もしくはSARIMA( p,d,q )( P,D,Q )[m]という形式で表現します。

説明変数X付きSARIMAXモデル

SARIMAモデルは、過去の自分(ラグデータ)を使ってモデルを構築します。説明変数Xを導入しモデルに組み込めないだろうか、ということでSARIMAXです。このXは説明変数Xを意味します。

要するに、SARIMAXは、説明変数X付きのSARIMAモデルです。

つまり、ARIMA系のモデルとは、以下のモデル全てを含みます。

- ARモデル:SARIMA( p,0,0 )( 0,0,0 )[0]

- MAモデル:SARIMA( 0,0,q )( 0,0,0 )[0]

- ARMAモデル:SARIMA( p,0,q )( 0,0,0 )[0]

- ARIMAモデル:SARIMA( p,d,q )( 0,0,0 )[0]

- SARIMAモデル:SARIMA( p,d,q )( P,D,Q )[m]

- SARIMAXモデル:SARIMAX( p,d,q )( P,D,Q )[m]

パラメータ(p,d,q) (P,D,Q)[m]の設定の仕方

ARIMA系のモデルのパラメータ(p,d,q) (P,D,Q)[m]の次数をどう設定するのかは、非常に大きな問題です。

通常は、周期mを事前に設定した上で、残りのパラメータ(p,d,q)と(P,D,Q)を検討します。

3つの方法があります。

- 手動構築

- 自動構築

- ハイブリッド(自動と手動の組み合わせ)

手動構築とは、ADF検定などを使い差分の次数を検討し決めます。その次数で階差系列を求め、その階差系列に対し自己相関 (ACF)と偏自己相関 (PACF)のコレログラムを表示し、ARとMAの次数を検討します。

手動構築の場合、コレログラムが次数を決める上でポイントになります。

以下は、次数を決めるときの考え方です。

| Acf ラグ1,2,3,… |

Pacf ラグ1,2,3,… |

|

| AR(p) | 指数関数的に減少 | ラグp1の後は0 |

| MA(q) | ラグqの後は0 | 指数関数的に減少 |

| AR(p)+MA(q) | 指数関数的に減少 | 指数関数的に減少 |

| Acf ラグ1×m,2×m,3×m,… |

Pacf ラグ1×m,2×m,3×m,… |

|

| SAR(P) | 指数関数的に減少 | ラグP×m1の後は0 |

| SMA(Q) | ラグQ×m1の後は0 | 指数関数的に減少 |

| SAR(P)+SMA(Q) | 指数関数的に減少 | 指数関数的に減少 |

自動構築とは、手動手順の流れを自動化したもので、コレログラムを見て次数を検討するのではなくAICなどの評価基準をもとに次数を検討することです。機械的にモデル構築する場合には、自動構築が向いています。

ちなみに、よくあるのは手動構築と自動構築のハイブリッドです。

先ず、自動構築で次数を求め、次に、その次数を参考に手動で次数を検討し決める、という流れや、先ず、階差の次数のみ検討し、次に、その階差の次数以外を自動構築で決める、などなど。

必要なライブラリーのインストール

今回は、ARIMAモデル構築用のライブラリーpmdarimaを利用します。

コマンドプロンプト上で、condaでインストールするときのコードは以下です。

conda install pmdarima

pipでインストールするときのコードは以下です。

pip install pmdarima

ライブラリーpmdarimaに、時系列データを扱う上で便利な道具がいくつか揃っています。例えば、単位根検定やコレログラム、データセットの分割(学習データとテストデータ)、時系列CV(クロスバリデーション)、BoxCox変換などなど。

必要なライブラリーの読み込み

では、必要なライブラリーを読み込みます。

以下、コードです。

# ライブラリーの読み込み

import numpy as np

import pandas as pd

import pmdarima as pm

from pmdarima import utils

from pmdarima import arima

from pmdarima import model_selection

from statsmodels.tsa.statespace.sarimax import SARIMAX

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import mean_squared_error

from sklearn.metrics import mean_absolute_percentage_error

from matplotlib import pyplot as plt

# グラフのスタイルとサイズ

plt.style.use('ggplot')

plt.rcParams['figure.figsize'] = [12, 9]

利用するデータ

今回利用する時系列データのデータセットは、Airline Passengers(飛行機乗客数)は、Box and Jenkins (1976) の有名な時系列データです。サンプルデータとして、よく利用されます。

弊社のHPからもダウンロードできます。

弊社のHP上のURLからダウンロード

https://www.salesanalytics.co.jp/591h

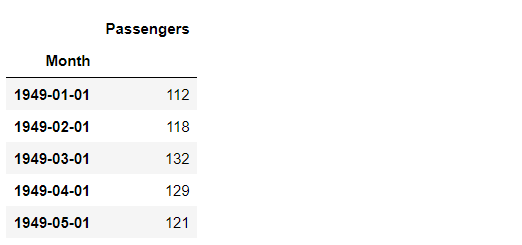

では、データセットを読み込みます。

以下、コードです。

# データセットの読み込み

url='https://www.salesanalytics.co.jp/591h' #データセットのあるURL

df=pd.read_csv(url, #読み込むデータのURL

index_col='Month', #変数「Month」をインデックスに設定

parse_dates=True) #インデックスを日付型に設定

df.head() #確認

以下、実行結果です。

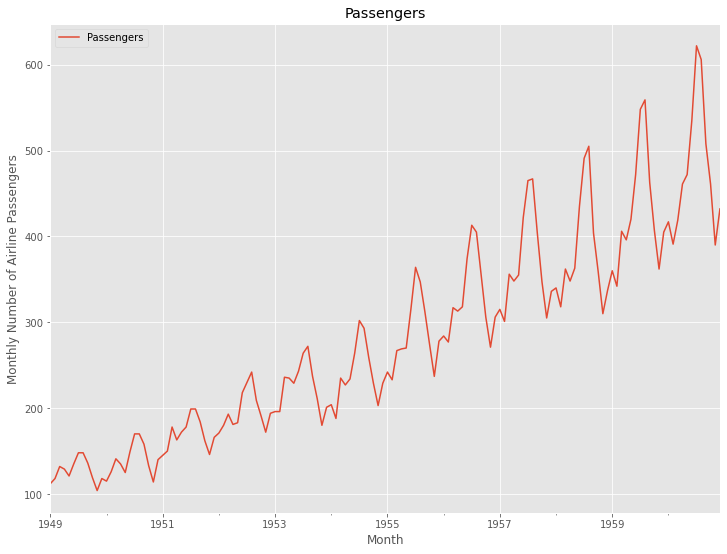

グラフ化し確認します。

以下、コードです。

# プロット

df.plot()

plt.title('Passengers') #グラフタイトル

plt.ylabel('Monthly Number of Airline Passengers') #タテ軸のラベル

plt.xlabel('Month') #ヨコ軸のラベル

plt.show()

以下、実行結果です。

見るからに、トレンド成分と季節成分があるデータです。しかも、季節性の上下変動が時間が経るに従って大きくなっています。

今回は2種類の時系列データでモデル構築をしていきます。

- 原系列:元の時系列データ

- 対数系列:原系列を対数変換したデータ

今回構築するARIMAモデルは以下の3種類です。

- 手動構築(SARIMAX関数)

- 自動構築(auto_arima関数)

- ハイブリッド構築(階差の次数のみ指定)

データセットが2種類(原系列と対数系列)で、モデルが3種類なので、合計して6つのARIMA系のモデルを構築します。

次に、読み込んだデータセットを、学習データとテストデータに分割します。

以下、コードです。

# 学習データとテストデータ(直近12ヶ月間)に分割 df_train, df_test = model_selection.train_test_split(df, test_size=12)

学習データでARIMAモデルを構築し、構築したモデルをテストデータで精度検証します。

予測精度の評価指標

今回の予測精度の評価指標は、RMSE(二乗平均平方根誤差、Root Mean Squared Error)とMAE(平均絶対誤差、Mean Absolute Error)、MAPE(平均絶対パーセント誤差、Mean absolute percentage error)を使います。

以下の記号を使い精度指標の説明をします。

- y_i^{actual} ・・・i番目の実測値

- y_i^{pred} ・・・i番目の予測値

- n ・・・実測値・予測値の数

■ 二乗平均平方根誤差(RMSE、Root Mean Squared Error)

\sqrt{\frac{1}{n}\sum_{i=1}^n(y_i^{actual}-{y_i^{pred}})^2}■ 平均絶対誤差(MAE、Mean Absolute Error)

\frac{1}{n}\sum_{i=1}^n|y_i^{actual}-{y_i^{pred}}|■ 平均絶対パーセント誤差(MAPE、Mean absolute percentage error)

\frac{1}{n}\sum_{i=1}^n|\frac{y_i^{actual}-{y_i^{pred}}}{y_i^{actual}}|

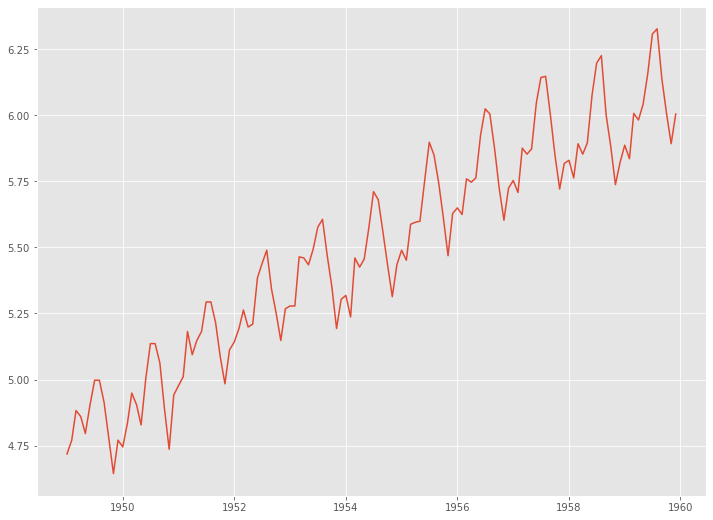

原系列

事前検討

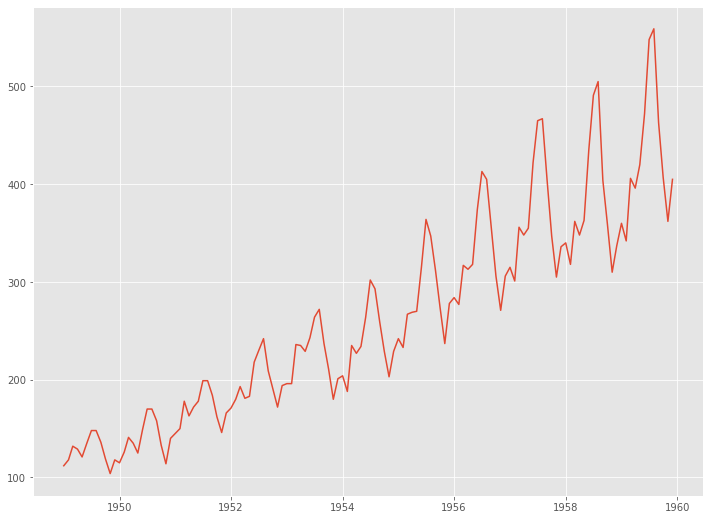

扱うデータを確認します。以下、コードです。

# 系列のプロット plt.plot(df_train)

以下、実行結果です。

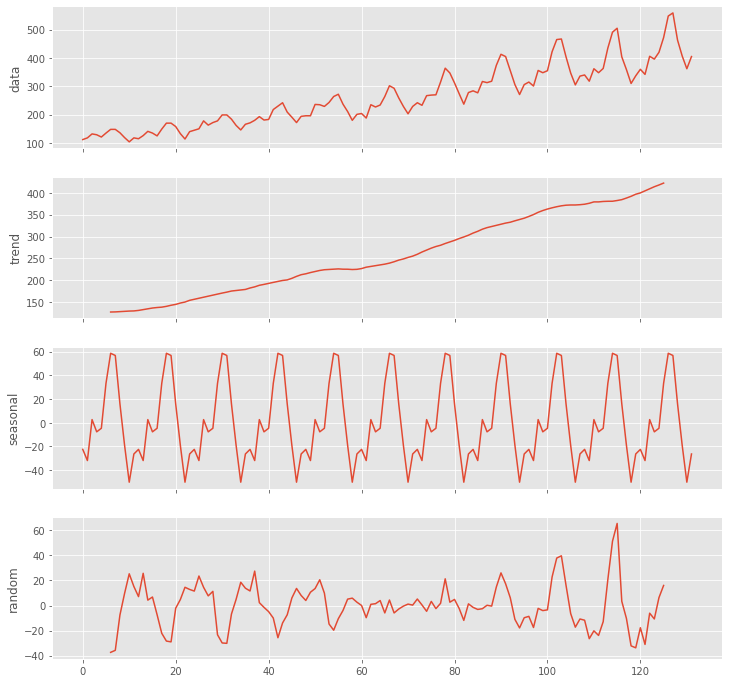

成分分解します。以下、コードです。

# 成分分解(tread・seasonal・random)

data = df_train.Passengers.values

utils.decomposed_plot(arima.decompose(data,'additive',m=12),

figure_kwargs = {'figsize': (12, 12)} )

以下、実行結果です。

階差の次数を検討します。以下、コードです。

# 階差の次数の検討

print('d =', arima.ndiffs(df)) #d

print('D =',arima.nsdiffs(df,m=12)) #D

以下、実行結果です。

これは、単位根検定などの定常性の統計的仮説検定を実施した結果です。通常の階差の次数は1で、季節階差の次数も1です。

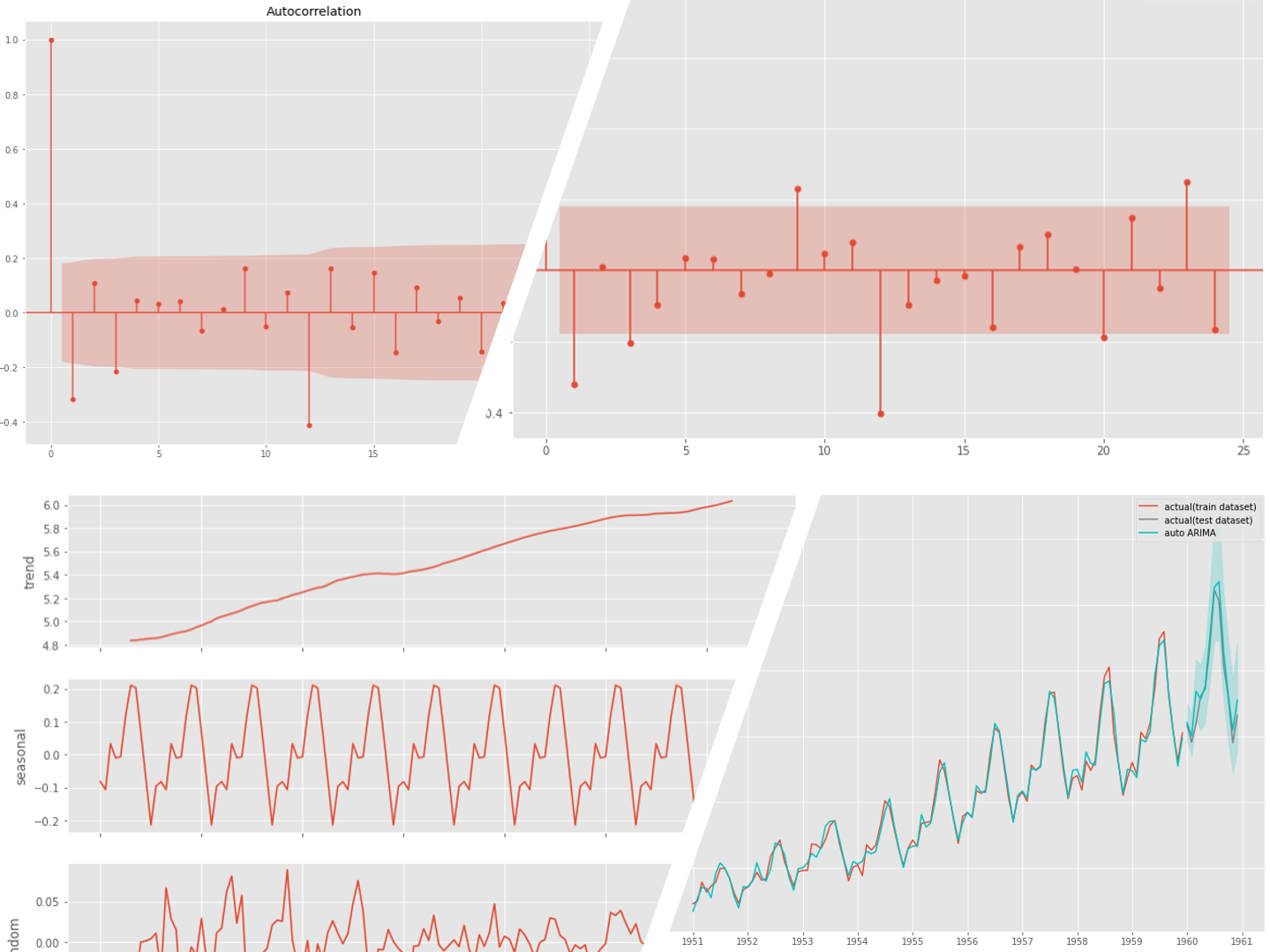

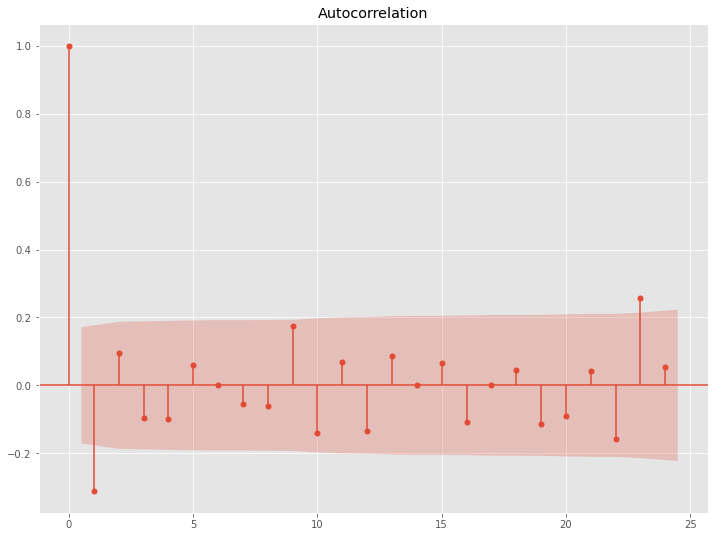

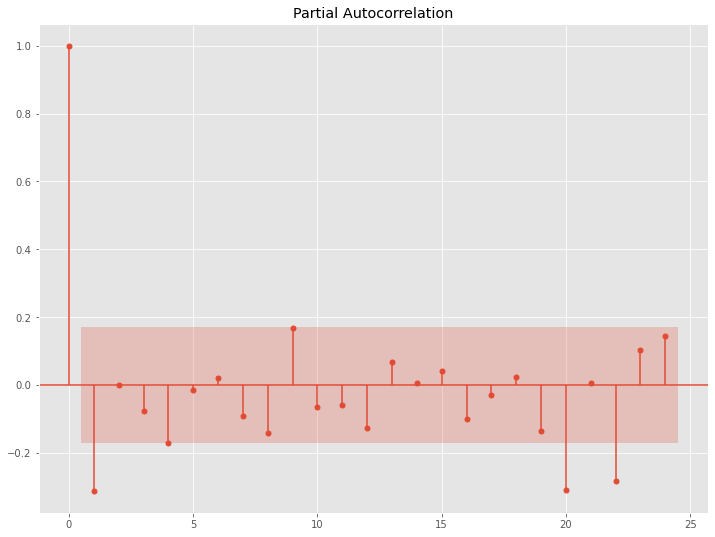

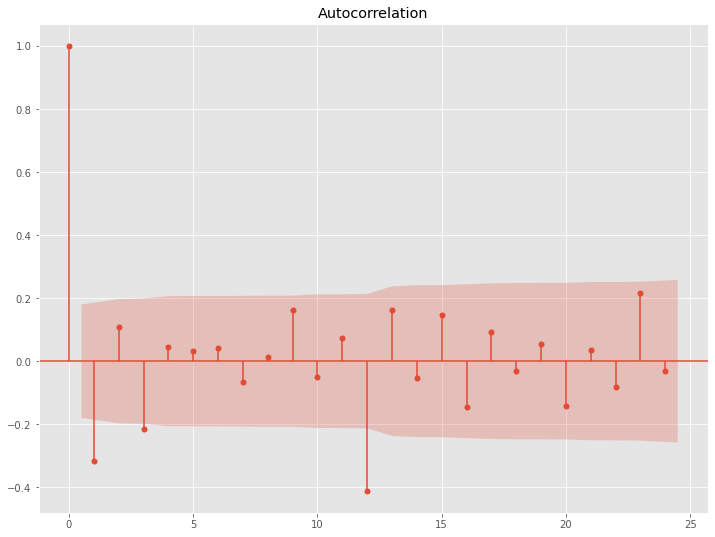

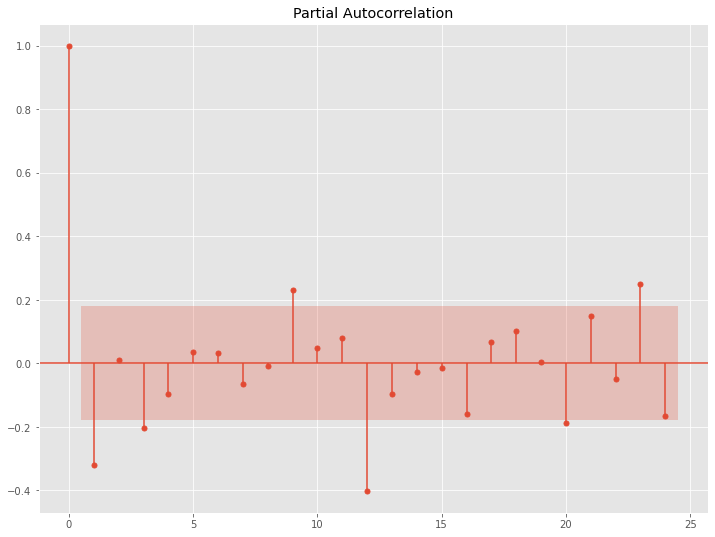

前期との差分から階差系列(1次)を求め、さらに12期前(1年前)との差分から季節階差系列(1次)を求めます。このデータのコレログラムを求めます。

以下、コードです。

# コレログラム(自己相関と偏自己相関) data = df.diff(1).diff(12).dropna() utils.plot_acf(data, alpha=.05, lags=24) utils.plot_pacf(data, alpha=.05, lags=24)

以下、実行結果です。

このコレログラムをどう読み解くか、という問題はありますが、一旦ARとMAの次数を1とします。

手動構築(SARIMAX関数)

ここまでの結果から、次数を以下のように考えます。

- 非季節性

- AR:p=1

- 階差:d=1

- MA:q=1

- 季節性

- 季節AR:P=0

- 季節階差:D=1

- 季節MA:Q=0

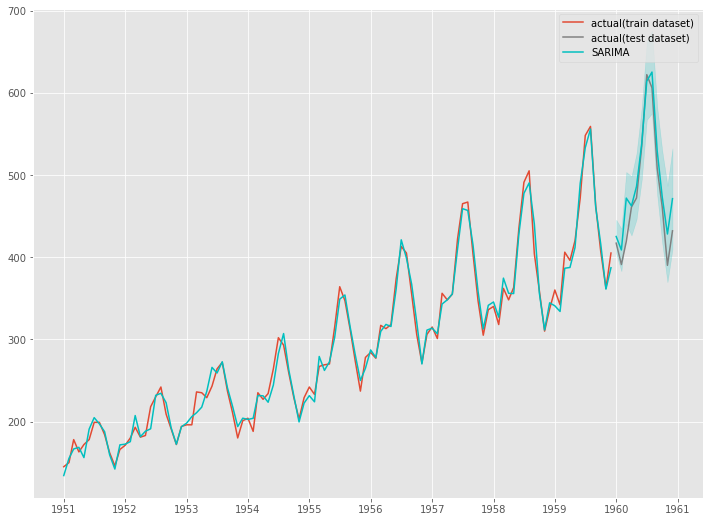

では、statsmodelsライブラリーのSARIMAX関数を利用し、ARIMAモデルを学習します。

以下、コードです。

# 原系列を学習データとする

train = df_train

# 学習

sarima_model = SARIMAX(train, order=(1, 1, 1),

seasonal_order=(0, 1, 0,12))

sarima_fit = sarima_model.fit()

学習し構築したモデルを使い予測をします。

以下、コードです。

# 予測

##学習データの期間の予測値

train_pred = sarima_fit.predict()

##テストデータの期間の予測値

test_pred = sarima_fit.forecast(len(df_test))

##予測区間

test_pred_ci = sarima_fit.get_forecast(len(df_test)).conf_int()

# テストデータで精度検証

print('RMSE:')

print(np.sqrt(mean_squared_error(df_test, test_pred)))

print('MAE:')

print(mean_absolute_error(df_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(df_test, test_pred))

以下、実行結果です。

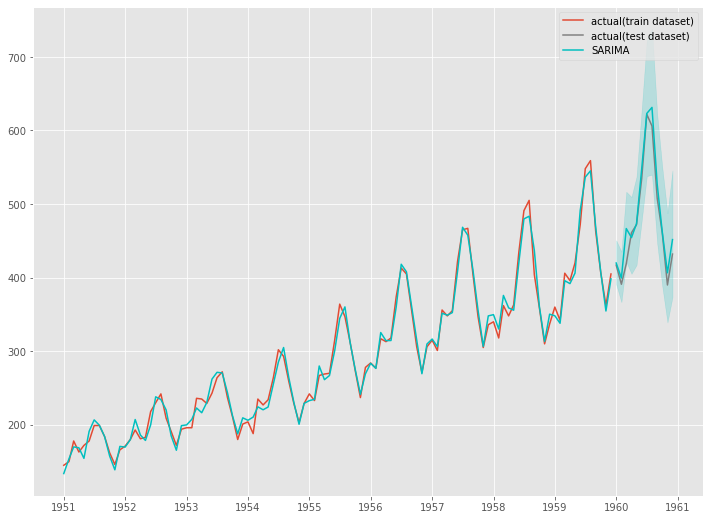

結果をグラフで視覚的に確認します。

以下、コードです。

# グラフ化

fig, ax = plt.subplots()

ax.plot(df_train[24:].index, df_train[24:].values, label="actual(train dataset)")

ax.plot(df_test.index, df_test.values, label="actual(test dataset)", color="gray")

ax.plot(df_train[24:].index, train_pred[24:].values, color="c")

ax.plot(df_test.index, test_pred.values, label="SARIMA", color="c")

ax.fill_between(

df_test.index,

test_pred_ci.iloc[:, 0],

test_pred_ci.iloc[:, 1],

color='c',

alpha=.2)

ax.legend()

以下、実行結果です。

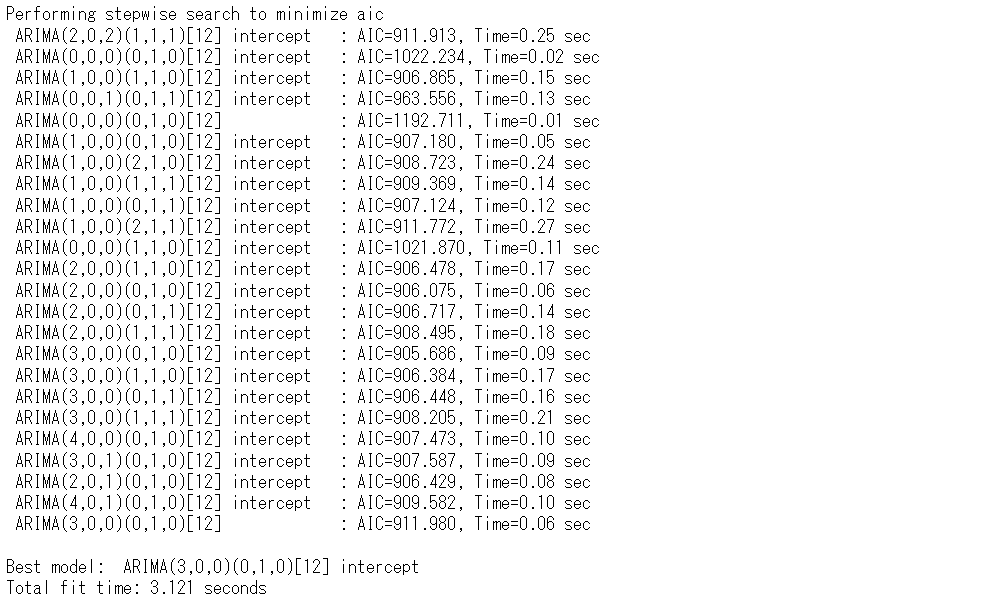

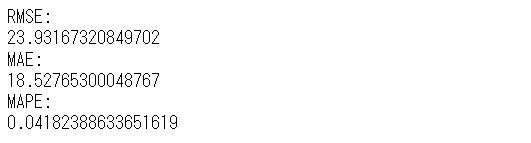

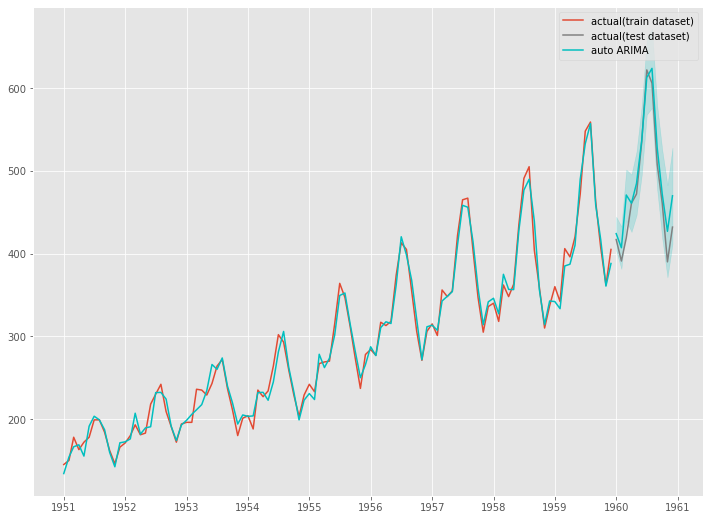

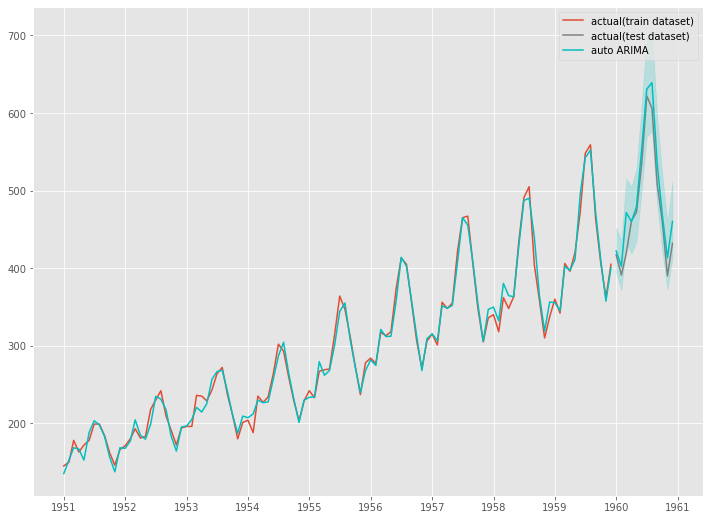

自動構築(auto_arima関数)

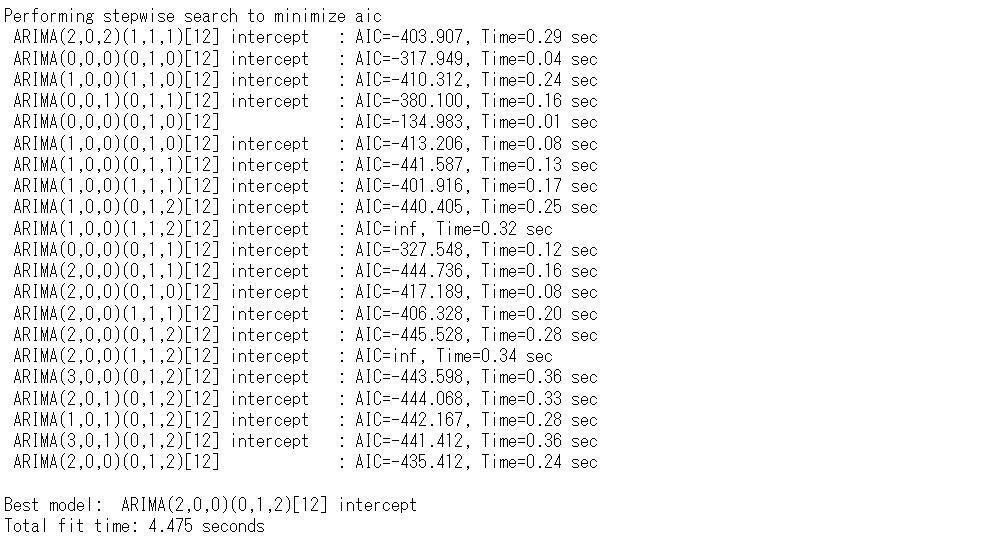

次数を事前に設定せず、pmdarimaライブラリーのauto_arima関数を使い、ARIMAモデルを自動構築します。

以下、コードです。

# モデル構築(Auto ARIMA)

arima_model = pm.auto_arima(train,

seasonal=True,

m=12,

trace=True,

n_jobs=-1,

maxiter=10)

以下、実行結果です。

SARIMA(3,0,0)(0,1,0,12)というARIMAモデルが構築されました。このモデルを使い予測をします。

以下、コードです。

# 予測

##学習データの期間の予測値

train_pred = arima_model.predict_in_sample()

##テストデータの期間の予測値

test_pred, test_pred_ci = arima_model.predict(

n_periods=df_test.shape[0],

return_conf_int=True

)

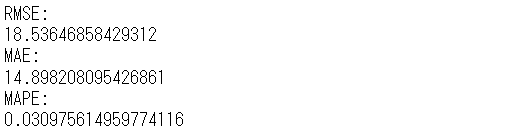

# テストデータで精度検証

print('RMSE:')

print(np.sqrt(mean_squared_error(df_test, test_pred)))

print('MAE:')

print(mean_absolute_error(df_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(df_test, test_pred))

以下、実行結果です。

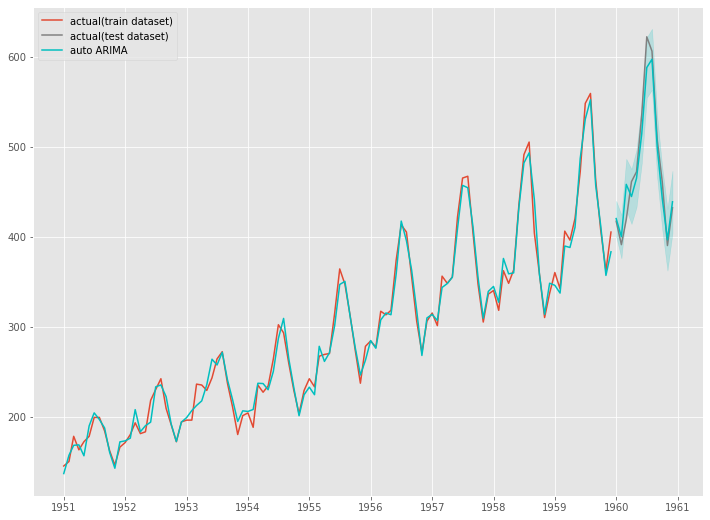

結果をグラフで視覚的に確認します。

以下、コードです。

# グラフ化

fig, ax = plt.subplots()

ax.plot(df_train[24:].index, df_train[24:].values, label="actual(train dataset)")

ax.plot(df_test.index, df_test.values, label="actual(test dataset)", color="gray")

ax.plot(df_train[24:].index, train_pred[24:], color="c")

ax.plot(df_test.index, test_pred, label="auto ARIMA", color="c")

ax.fill_between(

df_test.index,

test_pred_ci[:, 0],

test_pred_ci[:, 1],

color='c',

alpha=.2)

ax.legend()

以下、実行結果です。

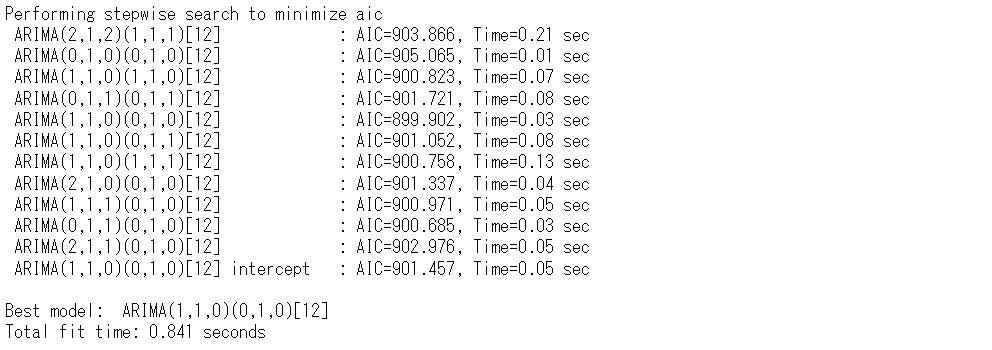

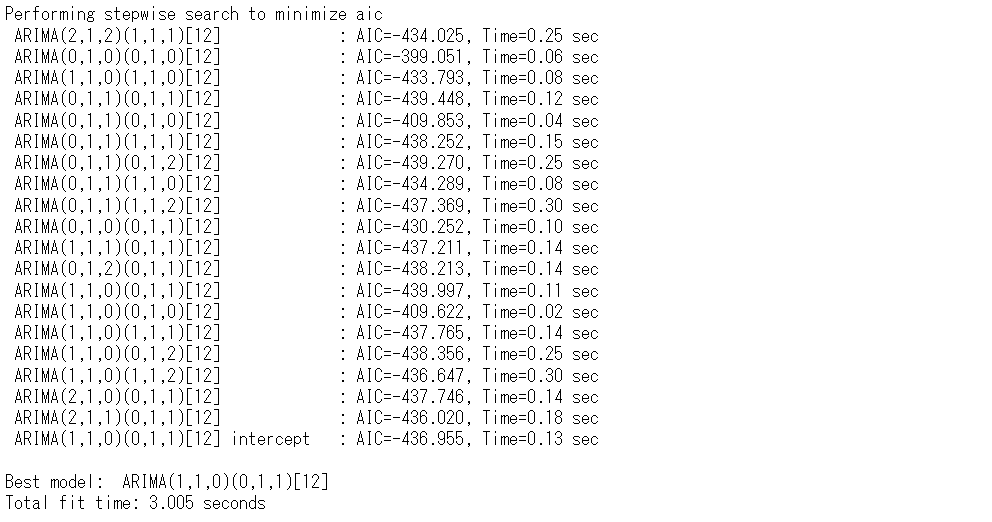

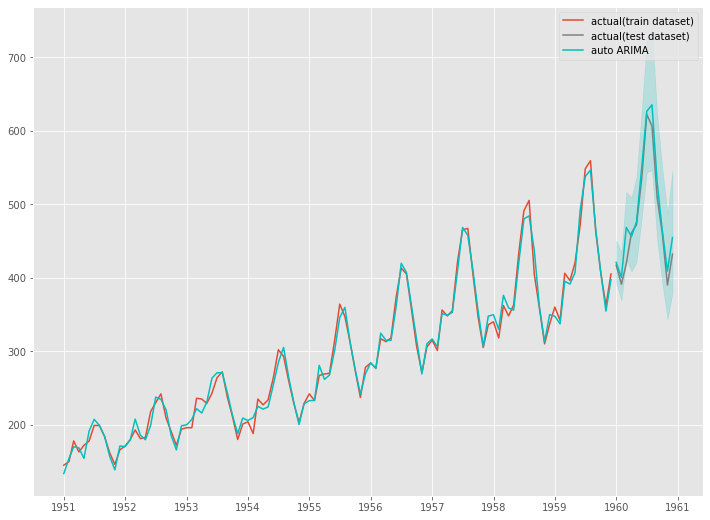

ハイブリッド構築(階差の次数のみ指定)

階差の次数のみ指定し、auto_arima関数を使い、ARIMAモデルを構築します。

以下、コードです。

# モデル構築(Auto ARIMA)

arima_model = pm.auto_arima(train,

seasonal=True,

m=12,

d=1,

D=1,

trace=True,

n_jobs=-1,

maxiter=10)

以下、実行結果です。

SARIMA(1,1,0)(0,1,0,12)というARIMAモデルが構築されました。このモデルを使い予測をします。

以下、コードです。

# 予測

##学習データの期間の予測値

train_pred = arima_model.predict_in_sample()

##テストデータの期間の予測値

test_pred, test_pred_ci = arima_model.predict(

n_periods=df_test.shape[0],

return_conf_int=True

)

# テストデータで精度検証

print('RMSE:')

print(np.sqrt(mean_squared_error(df_test, test_pred)))

print('MAE:')

print(mean_absolute_error(df_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(df_test, test_pred))

以下、実行結果です。

結果をグラフで視覚的に確認します。

以下、コードです。

# グラフ化

fig, ax = plt.subplots()

ax.plot(df_train[24:].index, df_train[24:].values, label="actual(train dataset)")

ax.plot(df_test.index, df_test.values, label="actual(test dataset)", color="gray")

ax.plot(df_train[24:].index, train_pred[24:], color="c")

ax.plot(df_test.index, test_pred, label="auto ARIMA", color="c")

ax.fill_between(

df_test.index,

test_pred_ci[:, 0],

test_pred_ci[:, 1],

color='c',

alpha=.2)

ax.legend()

以下、実行結果です。

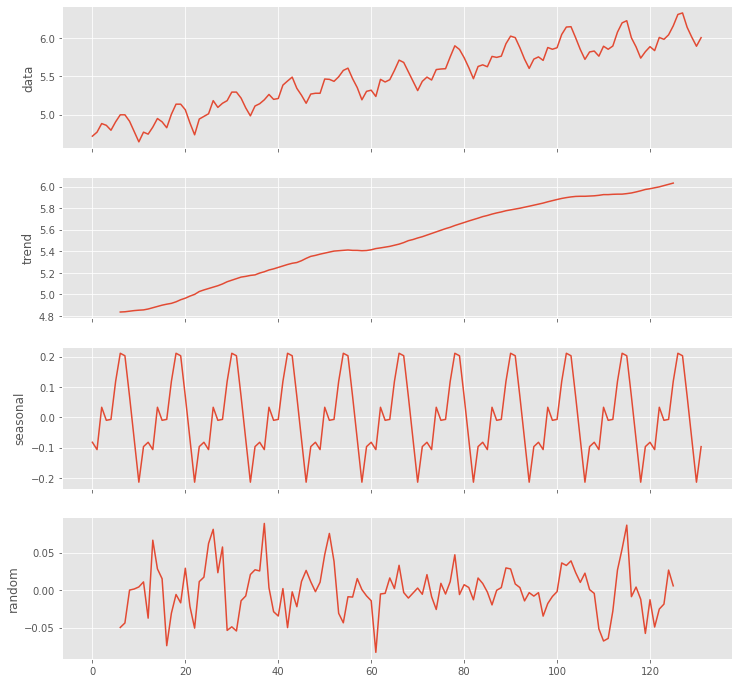

対数系列

事前検討

原系列を対数変換し、対数系列を作ります。

以下、コードです。

# 対数変換 df_log = np.log(df_train) # 系列のプロット plt.plot(df_log)

以下、実行結果です。

成分分解します。以下、コードです。

# 成分分解(tread・seasonal・random)

data = df_log.Passengers.values

utils.decomposed_plot(arima.decompose(data,'additive',m=12),

figure_kwargs = {'figsize': (12, 12)} )

以下、実行結果です。

階差の次数を検討します。以下、コードです。

# 階差の次数の検討

print('d =', arima.ndiffs(df_log))

print('D =',arima.nsdiffs(df_log,m=12))

以下、実行結果です。

これは、単位根検定などの定常性の統計的仮説検定を実施した結果です。通常の階差の次数は1で、季節階差の次数も1です。

前期との差分から階差系列(1次)を求め、さらに12期前(1年前)との差分から季節階差系列(1次)を求めます。このデータのコレログラムを求めます。

以下、コードです。

# コレログラム(自己相関と偏自己相関) data = df_log.diff(1).diff(12).dropna() utils.plot_acf(data, alpha=.05, lags=24) utils.plot_pacf(data, alpha=.05, lags=24)

以下、実行結果です。

このコレログラムをどう読み解くか、という問題はありますが、一旦ARとMAの次数を1、SARとSMAの次数を1とします。

手動構築(SARIMAX関数)

ここまでの結果から、次数を以下のように考えます。

- 非季節性

- AR:p=1

- 階差:d=1

- MA:q=1

- 季節性

- 季節AR:P=1

- 季節階差:D=1

- 季節MA:Q=1

では、statsmodelsライブラリーのSARIMAX関数を利用し、ARIMAモデルを学習します。

以下、コードです。

# 対数系列を学習データとする

train = df_log

# 学習

sarima_model = SARIMAX(train, order=(1, 1, 1),

seasonal_order=(1, 1, 1,12))

sarima_fit = sarima_model.fit()

学習し構築したモデルを使い予測をします。

以下、コードです。

# 予測

##学習データの期間の予測値

train_pred_log = sarima_fit.predict()

train_pred = np.exp(train_pred_log)

##テストデータの期間の予測値

test_pred_log = sarima_fit.forecast(len(df_test))

test_pred = np.exp(test_pred_log)

##予測区間

test_pred_ci_log = sarima_fit.get_forecast(len(df_test)).conf_int()

test_pred_ci = np.exp(test_pred_ci_log)

# テストデータで精度検証

print('RMSE:')

print(np.sqrt(mean_squared_error(df_test, test_pred)))

print('MAE:')

print(mean_absolute_error(df_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(df_test, test_pred))

以下、実行結果です。

結果をグラフで視覚的に確認します。

以下、コードです。

# グラフ化

fig, ax = plt.subplots()

ax.plot(df_train[24:].index, df_train[24:].values, label="actual(train dataset)")

ax.plot(df_test.index, df_test.values, label="actual(test dataset)", color="gray")

ax.plot(df_train[24:].index, train_pred[24:].values, color="c")

ax.plot(df_test.index, test_pred.values, label="SARIMA", color="c")

ax.fill_between(

df_test.index,

test_pred_ci.iloc[:, 0],

test_pred_ci.iloc[:, 1],

color='c',

alpha=.2)

ax.legend()

以下、実行結果です。

自動構築(auto_arima関数)

次数を事前に設定せず、pmdarimaライブラリーのauto_arima関数を使い、ARIMAモデルを自動構築します。

以下、コードです。

# モデル構築(Auto ARIMA)

arima_model = pm.auto_arima(train,

seasonal=True,

m=12,

trace=True,

n_jobs=-1,

maxiter=10)

以下、実行結果です。

SARIMA(2,0,0)(0,1,2,12)というARIMAモデルが構築されました。このモデルを使い予測をします。

以下、コードです。

# 予測

##学習データの期間の予測値

train_pred_log = arima_model.predict_in_sample()

train_pred = np.exp(train_pred_log)

##テストデータの期間の予測値

test_pred_log, test_pred_ci_log = arima_model.predict(

n_periods=df_test.shape[0],

return_conf_int=True

)

test_pred = np.exp(test_pred_log)

test_pred_ci = np.exp(test_pred_ci_log)

# テストデータで精度検証

print('RMSE:')

print(np.sqrt(mean_squared_error(df_test, test_pred)))

print('MAE:')

print(mean_absolute_error(df_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(df_test, test_pred))

以下、実行結果です。

結果をグラフで視覚的に確認します。

以下、コードです。

# グラフ化

fig, ax = plt.subplots()

ax.plot(df_train[24:].index, df_train[24:].values, label="actual(train dataset)")

ax.plot(df_test.index, df_test.values, label="actual(test dataset)", color="gray")

ax.plot(df_train[24:].index, train_pred[24:], color="c")

ax.plot(df_test.index, test_pred, label="auto ARIMA", color="c")

ax.fill_between(

df_test.index,

test_pred_ci[:, 0],

test_pred_ci[:, 1],

color='c',

alpha=.2)

ax.legend()

以下、実行結果です。

ハイブリッド構築(階差の次数のみ指定)

階差の次数のみ指定し、auto_arima関数を使い、ARIMAモデルを構築します。

以下、コードです。

# モデル構築(Auto ARIMA)

arima_model = pm.auto_arima(train,

seasonal=True,

m=12,

d=1,

D=1,

trace=True,

n_jobs=-1,

maxiter=10)

以下、実行結果です。

SARIMA(1,1,0)(0,1,1,12)というARIMAモデルが構築されました。このモデルを使い予測をします。

以下、コードです。

# 予測

##学習データの期間の予測値

train_pred_log = arima_model.predict_in_sample()

train_pred = np.exp(train_pred_log)

##テストデータの期間の予測値

test_pred_log, test_pred_ci_log = arima_model.predict(

n_periods=df_test.shape[0],

return_conf_int=True

)

test_pred = np.exp(test_pred_log)

test_pred_ci = np.exp(test_pred_ci_log)

# テストデータで精度検証

print('RMSE:')

print(np.sqrt(mean_squared_error(df_test, test_pred)))

print('MAE:')

print(mean_absolute_error(df_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(df_test, test_pred))

以下、実行結果です。

結果をグラフで視覚的に確認します。

以下、コードです。

# グラフ化

fig, ax = plt.subplots()

ax.plot(df_train[24:].index, df_train[24:].values, label="actual(train dataset)")

ax.plot(df_test.index, df_test.values, label="actual(test dataset)", color="gray")

ax.plot(df_train[24:].index, train_pred[24:], color="c")

ax.plot(df_test.index, test_pred, label="auto ARIMA", color="c")

ax.fill_between(

df_test.index,

test_pred_ci[:, 0],

test_pred_ci[:, 1],

color='c',

alpha=.2)

ax.legend()

以下、実行結果です。

次回

今回は、「ARIMA系モデルで予測する方法」について説明しました。

次回は、「Prophetモデルで予測する方法」について説明していきます。