前回までは、時系列データ系の数理モデル(アルゴリズム)で、時系列予測モデルを構築し予測する方法について、説明してきました。前回は、Prophetモデルを扱いました。

多くの人にとって馴染みがあるのは、時系列データ系の数理モデル(アルゴリズム)よりも、テーブルデータ系の数理モデル(アルゴリズム)の方です。

例えば、以下の数理モデル(アルゴリズム)はテーブルデータ系のものです。

- 線形回帰モデル(単回帰、重回帰、など)

- 正則化回帰モデル(Ridge回帰、Lasso回帰、など)

- 一般化線形モデル(GLMM)

- 一般化加法モデル(GAM)

- 階層線形モデル、マルチレベルモデル、一般化混合モデル

- 決定木(ディシジョンツリー)

- ランダムフォレスト

- ブースティングモデル(AdaBoost、XGBoost、LightGBMなど)

- ニューラルネットワークモデル

……などなど。

テーブルデータ系の数理モデル(アルゴリズム)を使い、時系列予測モデルを作るには、時系列特徴量を生成することで、対応できます。

今回は、テーブルデータ系モデルで時系列予測するために、時系列特徴量を生成し、テーブルデータ系の数理モデルを構築するための準備をします。

利用するデータ

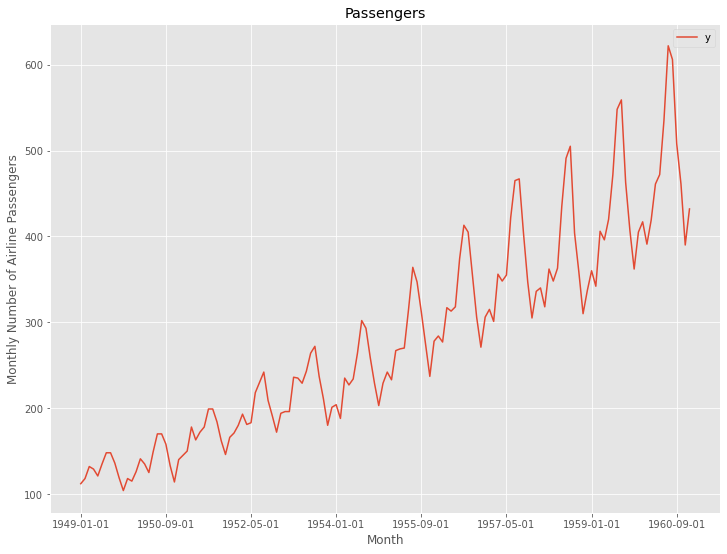

今回利用する時系列データのデータセットは、Airline Passengers(飛行機乗客数)は、Box and Jenkins (1976) の有名な時系列データです。サンプルデータとして、よく利用されます。

弊社のHPからもダウンロードできます。

弊社のHP上のURLからダウンロード

https://www.salesanalytics.co.jp/591h

このデータは上昇トレンドと季節性(年間周期)があります。

今回生成する時系列特徴量

今回は、以下のラグ特徴量2つとローリング特徴量1つを生成します。

- ラグ特徴量(Lag Features)

- Lag 1

- Lag 12

- ローリング特徴量(Rolling Window Features)

- window size : 12

この3つの時系列特徴量で、上昇トレンドと季節性(年間周期)を表現します。

ライブラリーとデータの読み込み

では、必要なライブラリーを読み込みます。

以下、コードです。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

plt.style.use('ggplot') #グラフのスタイル

plt.rcParams['figure.figsize'] = [12, 9] # グラフサイズ設定

次に、データを読み込みます。

以下、コードです。

# データセットの読み込み

url='https://www.salesanalytics.co.jp/591h' #データセットのあるURL

df=pd.read_csv(url, #読み込むデータのURL

index_col='Month', #変数「Month」をインデックスに設定

parse_dates=True) #インデックスを日付型に設定

時系列特徴量の生成

shift関数でラグ特徴量を2つ作ります。元データと結合し新たなデータセットを生成します。

以下、コードです。

# ラグ特徴量付データセット

df_lag = pd.concat([df,

df.shift(1),

df.shift(12)

],

axis=1

)

df_lag.columns = ['y',

'ylag1',

'ylag12'

]

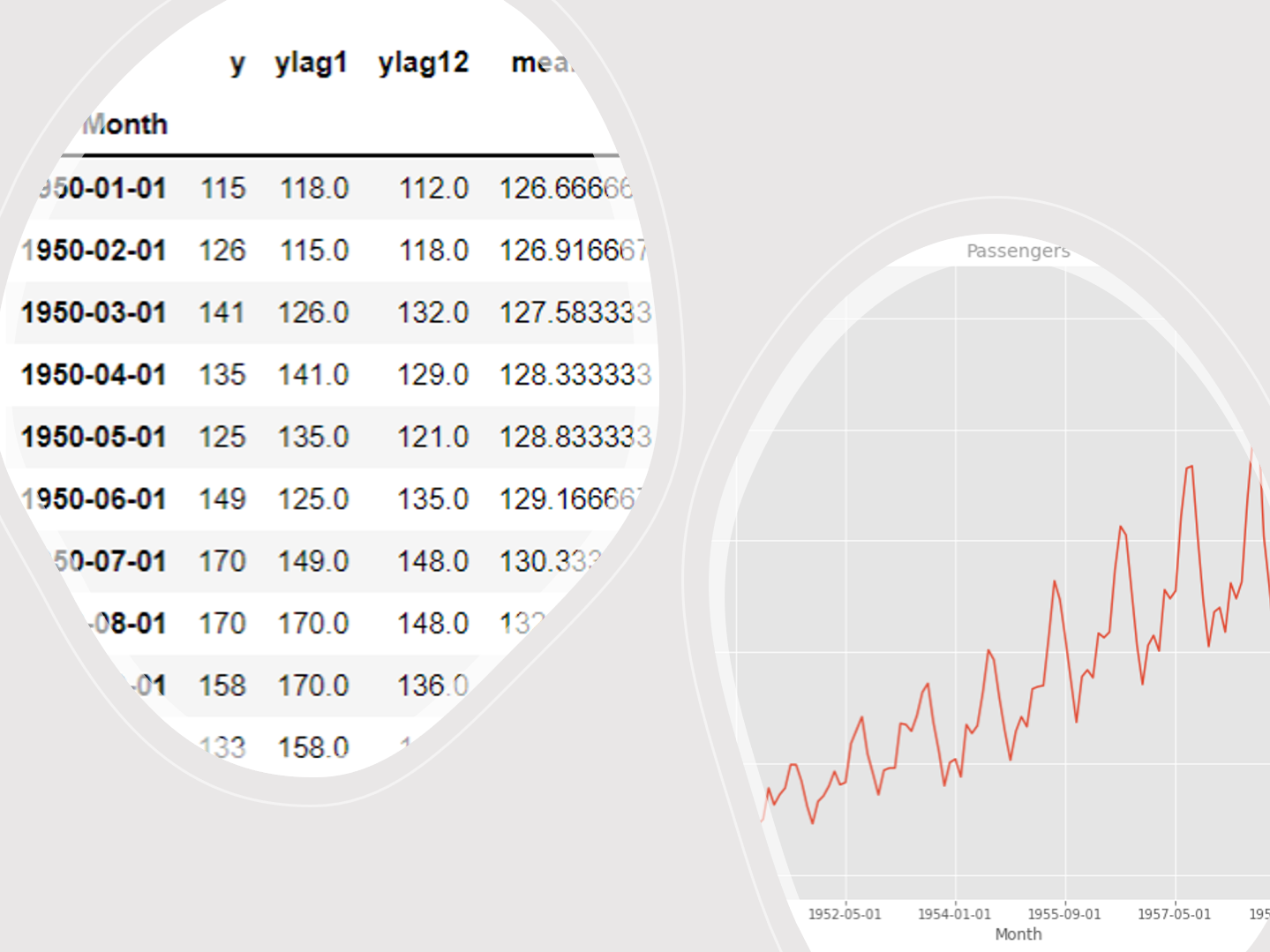

df_lag.head(20) #確認

以下、実行結果です。

次に、rolling関数でローリング特徴量を作ります。

以下、コードです。

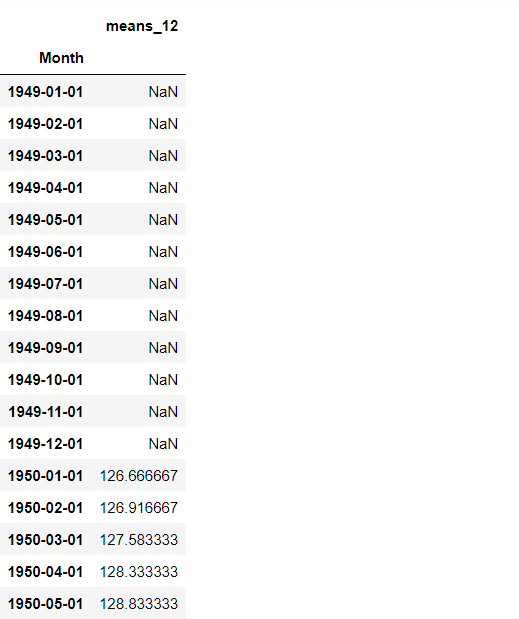

# 過去12期平均(前期まで)~ mean(t-12,…,t-2,t-1) shifted = df.shift(1) window = shifted.rolling(window=12) means12 = window.mean() means12.columns = ['means_12'] means12.head(20) #確認

以下、実行結果です。

前期までの過去12期平均です。そのため、shift関数で1期ずらしたデータに対しrolling関数で特徴量を作っています。

先程生成したデータセットに、この時系列特徴量を結合します。

以下、コードです。

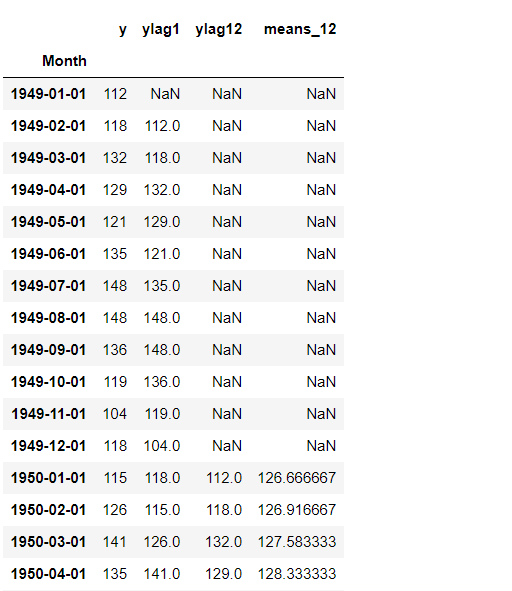

# ローリング特徴量付データセット df_lag_RW = pd.concat([df_lag,means12],axis=1) df_lag_RW.head(20) #確認

以下、実行結果です。

欠測値NaNを削除します。

以下、コードです。

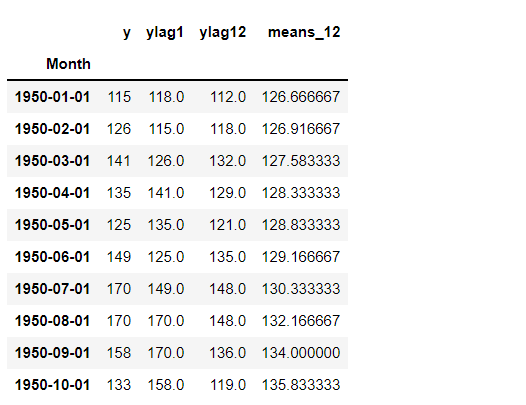

# 欠損値NaNを除外 dataset = df_lag_RW.dropna() dataset.head(10) #確認

以下、実行結果です。

CSV出力

最後に、生成した時系列特徴量付きデータセットを、CSVファイルとして出力します。

以下、コードです。

dataset.to_csv("dataset.csv")

「dataset.csv」というファイル名にしています。

次回

今回は、テーブルデータ系モデルで時系列予測するために、時系列特徴量を生成し、テーブルデータ系の数理モデルを構築するための準備をしました。

次回は、今回作った時系列特徴量付きデータセットを使い、線形回帰系のモデルで時系列予測を実施していきます。