時系列解析モデルと聞くと、AIRMAモデルや状態空間モデルなどの数理統計学系のモデルをイメージする人も多いことでしょう。そして難しく感じた人も多いことでしょう。

時系列モデルは難しそうなイメージがありますが、あまり数理的なバックボーンが無くても手軽に活用できる、時系列モデルもあります。

Facebookによって開発されたProphetというモデルです。

非常に使い勝手がよく、高度な数理的な前提知識なく使えます。時系列データの外れ値検知や変化点検知、そして将来予測に使えます。

Prophetは、高度な数理的な前提知識なく使え将来予測に使えますが、ハイパーパラメータをチューニングすることで、さらなる予測精度を叩き出します。

ハイパーパラメータのチューニングは、面倒なものです。それをらくらく実施するのが、ハイパーパラメータ自動最適化ライブラリー Optunaです。

Python の ハイパーパラメータ自動最適化ライブラリー Optuna その1 – Optuna のちょっとした使い方 –

正直、Optunaを使うと時間が掛かりますが、単にProphetモデルを構築するよりも、確実により高精度な将来予測モデルを構築することができます。

今回は、デフォルトの設定のまま構築したProphetモデルと、Optunaでハイパーパラメータチューニングして構築したProphetモデルを構築し、その予測精度を比較してみたいと思います。

事前準備

Prophetのライブラリーをまだインストールされていない方は、以下の記事などを参考に、インストールなどの事前準備をして頂ければと思います。

利用するサンプルデータ

今回は、以下の3つのサンプルデータを利用します。

- Peyton ManningのWikipediaのPV(ページビュー数)

- Airline Passengers(飛行機乗客数)

- Australian wine sales(オーストラリアのワイン販売量)

Peyton ManningのWikipediaのPV(ページビュー数)が日単位の時系列データで、残りの2つは月単位の時系列データになります。

Peyton ManningのWikipediaのPV(ページビュー)は、Prophetで提供されているサンプルデータ(example_wp_log_peyton_manning.csv)の1つです。facebook/prophetのGitHubからダウンロードして使って頂くか、弊社のHPからダウンロードして使って頂ければと思います。

facebook/prophetのGitHub上のデータ

https://github.com/facebook/prophet/blob/master/examples/example_wp_log_peyton_manning.csv弊社のHP上のURLからダウンロード

https://www.salesanalytics.co.jp/bgr8

Airline Passengers(飛行機乗客数)は、Box and Jenkins (1976) の有名な時系列データです。サンプルデータとして、よく利用されます。

弊社のHPからもダウンロードできます。

弊社のHP上のURLからダウンロード

https://www.salesanalytics.co.jp/591h

Australian wine sales(オーストラリアのワイン販売量)は、1980年1月から1994年8月までのオーストラリアのワインメーカーによるワイン販売を記録した月単位のデータです。

弊社のHPからもダウンロードできます。

弊社のHP上のURLからダウンロード

https://www.salesanalytics.co.jp/l6p7

精度評価指標

学習データで予測モデルを構築し、テストデータで精度検証していきます。

予測精度評価で利用する指標は、二乗平均平方根誤差(RMSE、Root Mean Squared Error)と平均絶対誤差(MAE、Mean Absolute Error)、平均絶対パーセント誤差(MAPE、Mean absolute percentage error)です。

以下の記号を使い精度指標の説明をします。

- y_i^{actual} ・・・i番目の実測値

- y_i^{pred} ・・・i番目の予測値

- \overline{y^{actual}} ・・・実測値の平均

- n ・・・実測値・予測値の数

■ 二乗平均平方根誤差(RMSE、Root Mean Squared Error)

\sqrt{\frac{1}{n}\sum_{i=1}^n(y_i^{actual}-{y_i^{pred}})^2}■ 平均絶対誤差(MAE、Mean Absolute Error)

\frac{1}{n}\sum_{i=1}^n|y_i^{actual}-{y_i^{pred}}|■ 平均絶対パーセント誤差(MAPE、Mean absolute percentage error)

\frac{1}{n}\sum_{i=1}^n|\frac{y_i^{actual}-{y_i^{pred}}}{y_i^{actual}}|

ライブラリーの読み込み

先ず、共通して利用するライブラリーを読み込みます。

以下、コードです。

# ライブラリーの読み込み

import numpy as np

import pandas as pd

import optuna

from prophet import Prophet

from prophet.diagnostics import cross_validation

from prophet.diagnostics import performance_metrics

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import mean_squared_error

import matplotlib.pyplot as plt

plt.style.use('ggplot') #グラフスタイル

plt.rcParams['figure.figsize'] = [12, 9] # グラフサイズ

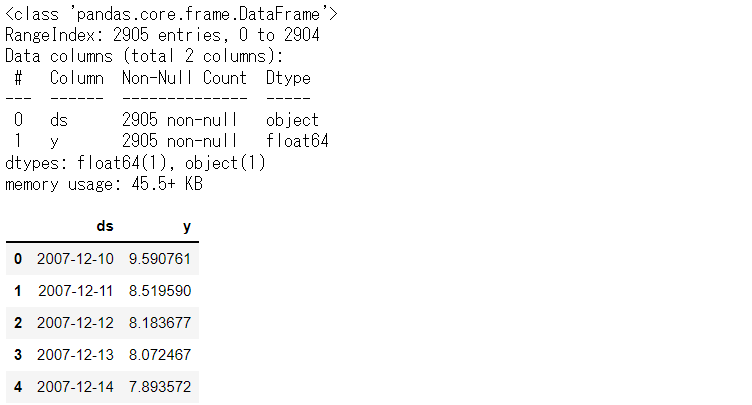

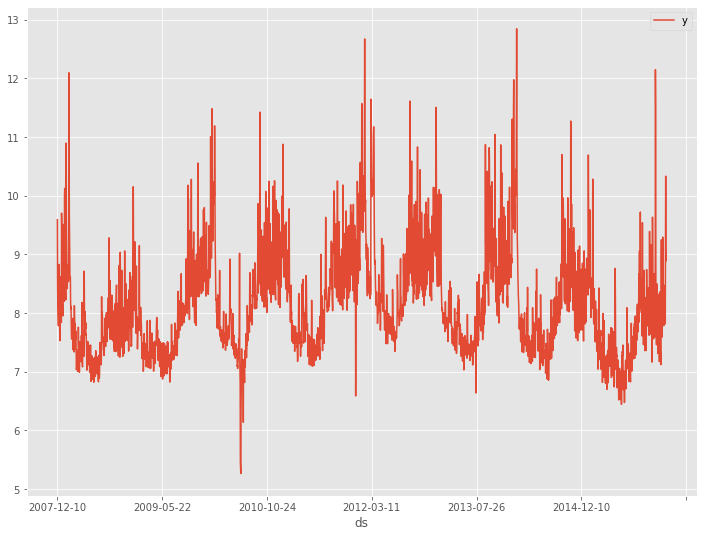

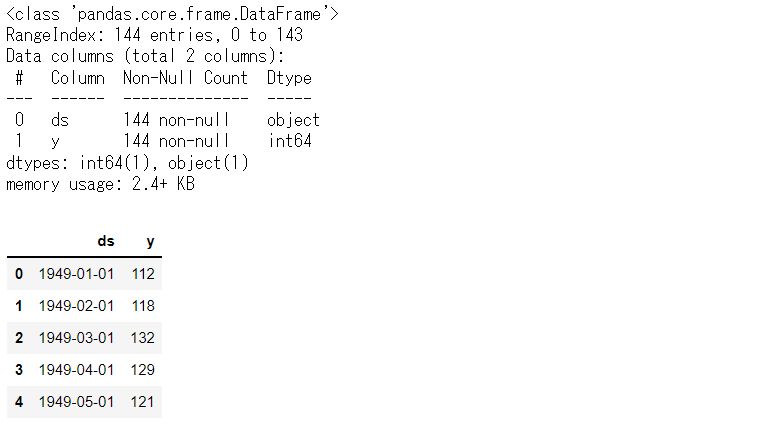

Peyton ManningのWikipediaのPV(ページビュー数)

Peyton Manning|データ読み込み

データセットを読み込みます。

以下、コードです。

# データセット読み込み url = 'https://www.salesanalytics.co.jp/bgr8' df = pd.read_csv(url) df.columns = ['ds', 'y'] # データ確認 df.plot(kind='line',x='ds', y='y') df.info() #変数の情報 df.head() #データの一部

以下、実行結果です。

学習データとテストデータに分割します。直近1年がテストデータで、その前が学習データとします。

以下、コードです。

# 学習データとテストデータの分割 test_length = 365 df_train = df.iloc[:-test_length] df_test = df.iloc[-test_length:]

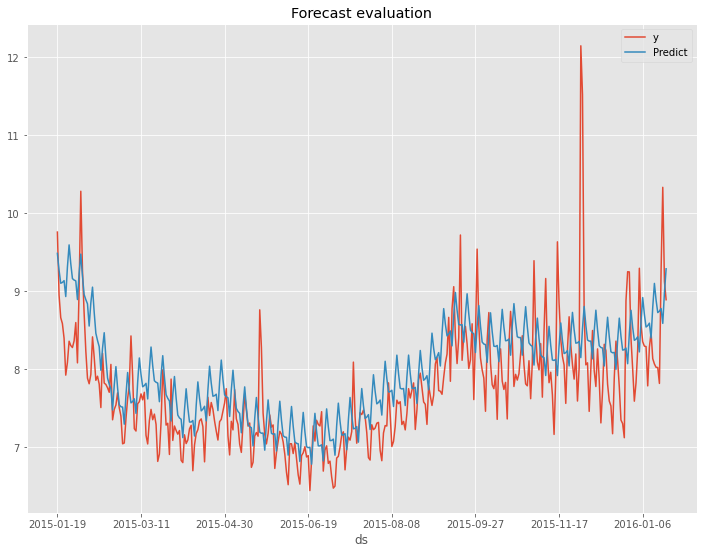

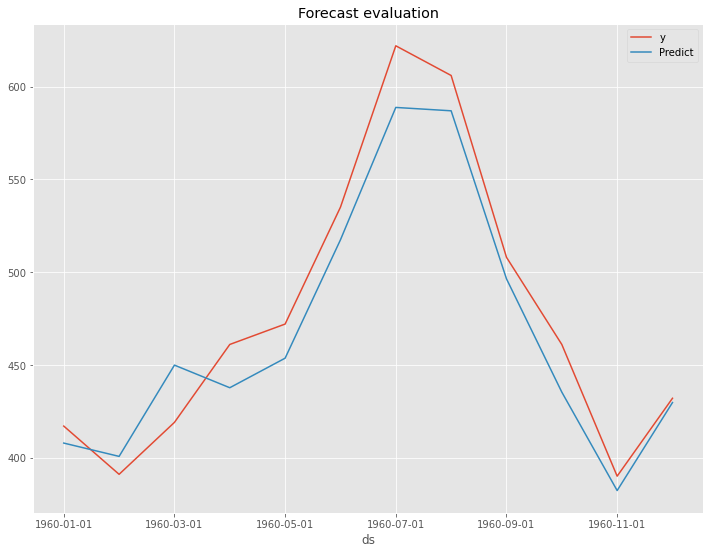

Peyton Manning|Prophet(デフォルトのまま)

デフォルトの設定のままで、Prophetの時系列モデルを構築し、構築したモデルをテストデータで精度検証します。

以下、コードです。

# 予測モデル構築

m = Prophet()

m.fit(df_train)

# 予測の実施(学習期間+テスト期間)

df_future = m.make_future_dataframe(periods=test_length,

freq='D')

df_pred = m.predict(df_future)

# 元のデータセットに予測値を結合

df['Predict'] = df_pred['yhat']

# 予測精度(テストデータ期間)

## 予測値と実測値

preds = df.iloc[-test_length:].loc[:, 'Predict']

y = df.iloc[-test_length:].loc[:, 'y']

## 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y, preds)))

print('MAE:')

print(mean_absolute_error(y, preds))

print('MAPE(%):')

print(np.mean(abs(y - preds)/y)*100)

## グラフ化

df.iloc[-test_length:].plot(kind='line',

x='ds',

title='Forecast evaluation'

)

以下、実行結果です。

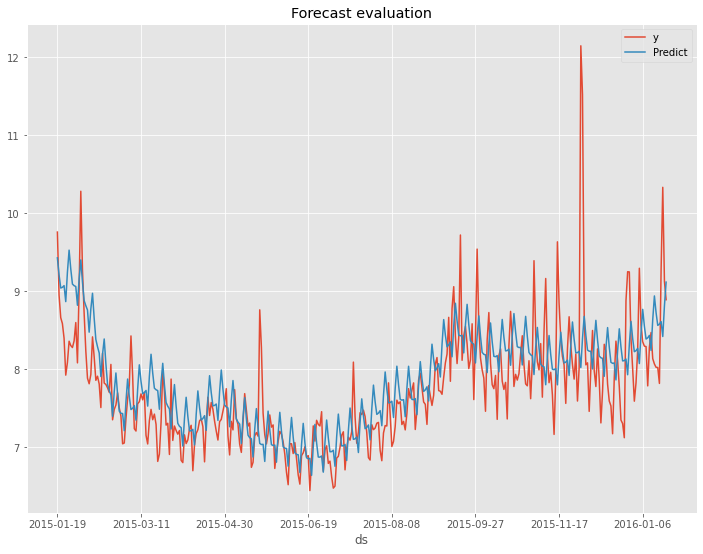

以下が、テストデータの精度評価指標の値です。

- RMSE: 0.60

- MAE: 0.46

- MAPE(%): 5.87%

次から、Optunaで最適化することで、どこまで精度評価指標の値が改善するのかを見ていきます。

Peyton Manning|Prophet(Optunaで最適化)

今回は、以下の3つのハイパーパラメータを対象にします。

- changepoint_prior_scale

- seasonality_prior_scale

- seasonality_mode

changepoint_prior_scaleは、トレンドの柔軟性に関するパラメータで、特にトレンドの変化点でのトレンド変化量を決定します。値が大きいほどトレンドが過剰適合します。0.001~0.5の範囲が適切と言われており、デフォルトは0.05です。

seasonality_prior_scaleは、季節性の柔軟性に関するパラメータで、0.01~10の範囲が妥当と言われており、デフォルトは10です。

seasonality_modeは、周期性の表現の仕方に関するパラメータです。additiveとmultiplicativeの2種類あります。additiveの場合、単純に周期性が追加されるだけです。一方、multiplicativeの場合、トレンドの影響を受ける周期性が追加されます。イメージとしては、「観測値 = トレンド + トレンド × 周期性 + 残差」といった感じです。

では、OptunaでProphetモデルの最適パラメータを探します。

以下、コードです。

# 目的関数の設定(ステップ1)

def objective(trial):

#ハイパーパラメータの集合を定義する

params = {'changepoint_prior_scale' :

trial.suggest_uniform('changepoint_prior_scale',

0.001,0.5

),

'seasonality_prior_scale' :

trial.suggest_uniform('seasonality_prior_scale',

0.01,10

),

'seasonality_mode' :

trial.suggest_categorical('seasonality_mode',

['additive', 'multiplicative']

)

}

#良し悪しを判断するメトリクスを定義する

m = Prophet(**params)

m.fit(df_train)

df_future = m.make_future_dataframe(periods=test_length,freq='D')

df_pred = m.predict(df_future)

preds = df_pred.tail(len(df_test))

val_rmse = np.sqrt(mean_squared_error(df_test.y, preds.yhat))

return val_rmse

# 目的関数の最適化を実行する(ステップ2)

study = optuna.create_study(direction="minimize")

study.optimize(objective, n_trials=100)

# 最適パラメータの出力

print(f"The best value is : \n {study.best_value}")

print(f"The best parameters are : \n {study.best_params}")

以下、実行結果です。

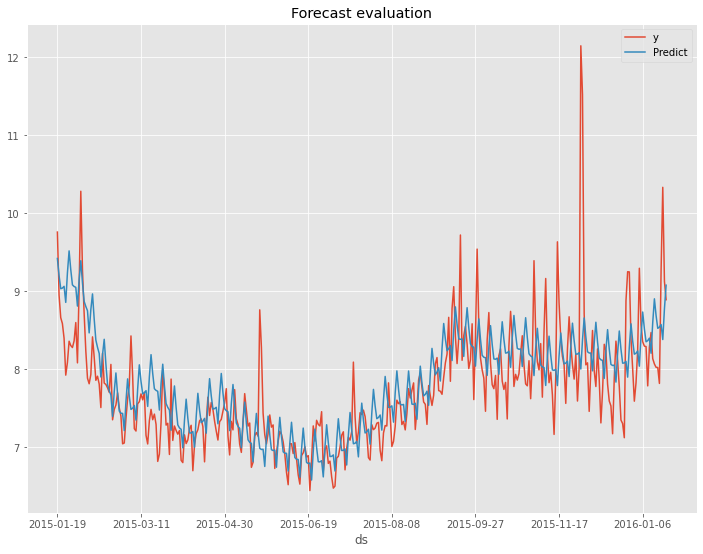

次に、Optunaで算出した最適パラメータを使って予測モデルを構築します。

以下、コードです。

# 最適パラメータで予測モデル構築

m = Prophet(**study.best_params)

m.fit(df_train)

# 予測の実施(学習期間+テスト期間)

df_future = m.make_future_dataframe(periods=test_length,

freq='D')

df_pred = m.predict(df_future)

# 元のデータセットに予測値を結合

df['Predict'] = df_pred['yhat']

# 予測精度(テストデータ期間)

## 予測値と実測値

preds = df.iloc[-test_length:].loc[:, 'Predict']

y = df.iloc[-test_length:].loc[:, 'y']

## 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y, preds)))

print('MAE:')

print(mean_absolute_error(y, preds))

print('MAPE(%):')

print(np.mean(abs(y - preds)/y)*100)

## グラフ化

df.iloc[-test_length:].plot(kind='line',

x='ds',

title='Forecast evaluation'

)

以下、実行結果です。

以下が、テストデータの精度評価指標の値の変化です。

- RMSE: 0.60 → 0.55

- MAE: 0.46 → 0.38

- MAPE(%): 5.87% → 4.79%

左の数値がデフォルトの状態で構築したProphetモデルの精度評価指標の値で、右の数値がOptunaで最適化したパラメータで構築したProphetモデルの精度評価指標の値です。

Peyton Manning|Prophet(Optunaで最適化・CV活用)

おまけに、CV(クロスバリデーション)を合わせたOptunaによる最適化の例を示します。Optunaの中の評価指標にCVの評価結果を使っています。

以下、コードです。

# 目的関数の設定(ステップ1)

def objective(trial):

#ハイパーパラメータの集合を定義する

params = {'changepoint_prior_scale' :

trial.suggest_uniform('changepoint_prior_scale',

0.001,0.5

),

'seasonality_prior_scale' :

trial.suggest_uniform('seasonality_prior_scale',

0.01,10

),

'seasonality_mode' :

trial.suggest_categorical('seasonality_mode',

['additive', 'multiplicative']

)

}

#良し悪しを判断するメトリクスを定義する

m = Prophet(**params)

m.fit(df_train)

df_cv = cross_validation(m,

initial='730 days',

period='180 days',

horizon = '365 days',

parallel="processes")

df_p = performance_metrics(df_cv)

return df_p['rmse'].values[0]

# 目的関数の最適化を実行する(ステップ2)

study = optuna.create_study(direction="minimize")

study.optimize(objective, n_trials=100)

# 最適パラメータの出力

print(f"The best value is : \n {study.best_value}")

print(f"The best parameters are : \n {study.best_params}")

以下、実行結果です。

次に、Optunaで算出した最適パラメータを使って予測モデルを構築します。

以下、コードです。

# 最適パラメータで予測モデル構築

m = Prophet(**study.best_params)

m.fit(df_train)

# 予測の実施(学習期間+テスト期間)

df_future = m.make_future_dataframe(periods=test_length,

freq='D')

df_pred = m.predict(df_future)

# 元のデータセットに予測値を結合

df['Predict'] = df_pred['yhat']

# 予測精度(テストデータ期間)

## 予測値と実測値

preds = df.iloc[-test_length:].loc[:, 'Predict']

y = df.iloc[-test_length:].loc[:, 'y']

## 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y, preds)))

print('MAE:')

print(mean_absolute_error(y, preds))

print('MAPE(%):')

print(np.mean(abs(y - preds)/y)*100)

## グラフ化

df.iloc[-test_length:].plot(kind='line',

x='ds',

title='Forecast evaluation'

)

以下、実行結果です。

CVを活用すると非常に時間が掛かります。他の2つのデータセットでは、CVを活用する例は示しません。あくまでもおまけとして紹介しました。

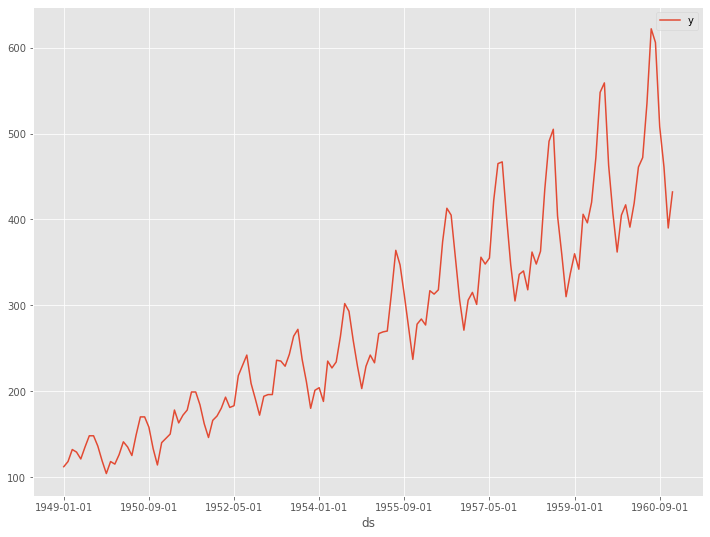

Airline Passengers(飛行機乗客数)

Airline Passengers|データ読み込み

データセットを読み込みます。

以下、コードです。

# データセット読み込み url = 'https://www.salesanalytics.co.jp/591h' df = pd.read_csv(url) df.columns = ['ds', 'y'] # データ確認 df.plot(kind='line',x='ds', y='y') df.info() #変数の情報 df.head() #データの一部

以下、実行結果です。

学習データとテストデータに分割します。直近1年がテストデータで、その前が学習データとします。

以下、コードです。

# 学習データとテストデータの分割 test_length = 12 df_train = df.iloc[:-test_length] df_test = df.iloc[-test_length:]

Airline Passengers|Prophet(デフォルトのまま)

デフォルトの設定のままで、Prophetの時系列モデルを構築し、構築したモデルをテストデータで精度検証します。

以下、コードです。

# 予測モデル構築

m = Prophet()

m.fit(df_train)

# 予測の実施(学習期間+テスト期間)

df_future = m.make_future_dataframe(periods=test_length,

freq='M')

df_pred = m.predict(df_future)

# 元のデータセットに予測値を結合

df['Predict'] = df_pred['yhat']

# 予測精度(テストデータ期間)

## 予測値と実測値

preds = df.iloc[-test_length:].loc[:, 'Predict']

y = df.iloc[-test_length:].loc[:, 'y']

## 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y, preds)))

print('MAE:')

print(mean_absolute_error(y, preds))

print('MAPE(%):')

print(np.mean(abs(y - preds)/y)*100)

## グラフ化

df.iloc[-test_length:].plot(kind='line',

x='ds',

title='Forecast evaluation'

)

以下、実行結果です。

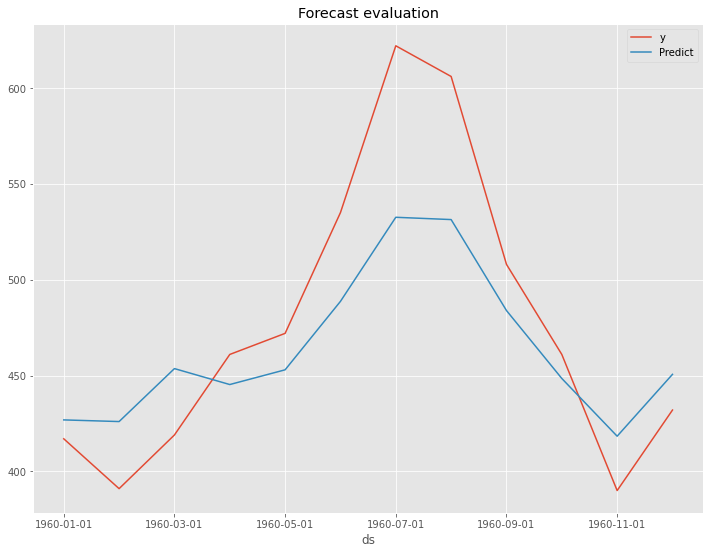

以下が、テストデータの精度評価指標の値です。

- RMSE: 41.57

- MAE: 34.02

- MAPE(%): 6.78%

次に、Optunaで最適化することで、どこまで精度評価指標の値が改善するのかを見ていきます。

Airline Passengers|Prophet(Optunaで最適化)

先ず、OptunaでProphetモデルの最適パラメータを探します。

以下、コードです。

# 目的関数の設定(ステップ1)

def objective(trial):

#ハイパーパラメータの集合を定義する

params = {'changepoint_prior_scale' :

trial.suggest_uniform('changepoint_prior_scale',

0.001,0.5

),

'seasonality_prior_scale' :

trial.suggest_uniform('seasonality_prior_scale',

0.01,10

),

'seasonality_mode' :

trial.suggest_categorical('seasonality_mode',

['additive', 'multiplicative']

)

}

#良し悪しを判断するメトリクスを定義する

m = Prophet(**params)

m.fit(df_train)

df_future = m.make_future_dataframe(periods=test_length,freq='M')

df_pred = m.predict(df_future)

preds = df_pred.tail(len(df_test))

val_rmse = np.sqrt(mean_squared_error(df_test.y, preds.yhat))

return val_rmse

# 目的関数の最適化を実行する(ステップ2)

study = optuna.create_study(direction="minimize")

study.optimize(objective, n_trials=100)

# 最適パラメータの出力

print(f"The best value is : \n {study.best_value}")

print(f"The best parameters are : \n {study.best_params}")

以下、実行結果です。

次に、Optunaで算出した最適パラメータを使って予測モデルを構築します。

以下、コードです。

# 最適パラメータで予測モデル構築

m = Prophet(**study.best_params)

m.fit(df_train)

# 予測の実施(学習期間+テスト期間)

df_future = m.make_future_dataframe(periods=test_length,

freq='M')

df_pred = m.predict(df_future)

# 元のデータセットに予測値を結合

df['Predict'] = df_pred['yhat']

# 予測精度(テストデータ期間)

## 予測値と実測値

preds = df.iloc[-test_length:].loc[:, 'Predict']

y = df.iloc[-test_length:].loc[:, 'y']

## 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y, preds)))

print('MAE:')

print(mean_absolute_error(y, preds))

print('MAPE(%):')

print(np.mean(abs(y - preds)/y)*100)

## グラフ化

df.iloc[-test_length:].plot(kind='line',

x='ds',

title='Forecast evaluation'

)

以下、実行結果です。

以下が、テストデータの精度評価指標の値の変化です。

- RMSE: 41.57 → 19.68

- MAE: 34.02 → 17.39

- MAPE(%): 6.78% → 3.60%

左の数値がデフォルトの状態で構築したProphetモデルの精度評価指標の値で、右の数値がOptunaで最適化したパラメータで構築したProphetモデルの精度評価指標の値です。

Australian wine sales(オーストラリアのワイン販売量)

Australian wine sales|データ読み込み

データセットを読み込みます。

以下、コードです。

# データセット読み込み url = 'https://www.salesanalytics.co.jp/l6p7' df = pd.read_csv(url) df.columns = ['ds', 'y'] # データ確認 df.plot(kind='line',x='ds', y='y') df.info() #変数の情報 df.head() #データの一部

以下、実行結果です。

学習データとテストデータに分割します。直近1年がテストデータで、その前が学習データとします。

以下、コードです。

# 学習データとテストデータの分割 test_length = 12 df_train = df.iloc[:-test_length] df_test = df.iloc[-test_length:]

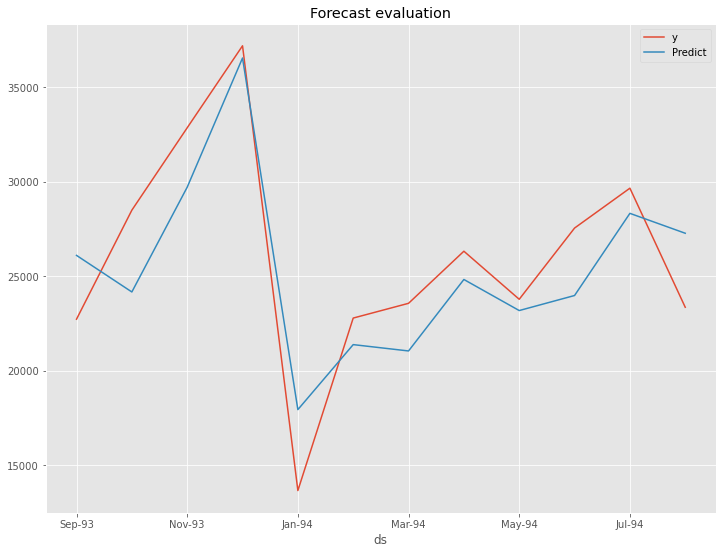

Australian wine sales|Prophet(デフォルトのまま)

デフォルトの設定のままで、Prophetの時系列モデルを構築し、構築したモデルをテストデータで精度検証します。

以下、コードです。

# 予測モデル構築

m = Prophet()

m.fit(df_train)

# 予測の実施(学習期間+テスト期間)

df_future = m.make_future_dataframe(periods=test_length,

freq='M')

df_pred = m.predict(df_future)

# 元のデータセットに予測値を結合

df['Predict'] = df_pred['yhat']

# 予測精度(テストデータ期間)

## 予測値と実測値

preds = df.iloc[-test_length:].loc[:, 'Predict']

y = df.iloc[-test_length:].loc[:, 'y']

## 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y, preds)))

print('MAE:')

print(mean_absolute_error(y, preds))

print('MAPE(%):')

print(np.mean(abs(y - preds)/y)*100)

## グラフ化

df.iloc[-test_length:].plot(kind='line',

x='ds',

title='Forecast evaluation'

)

以下、実行結果です。

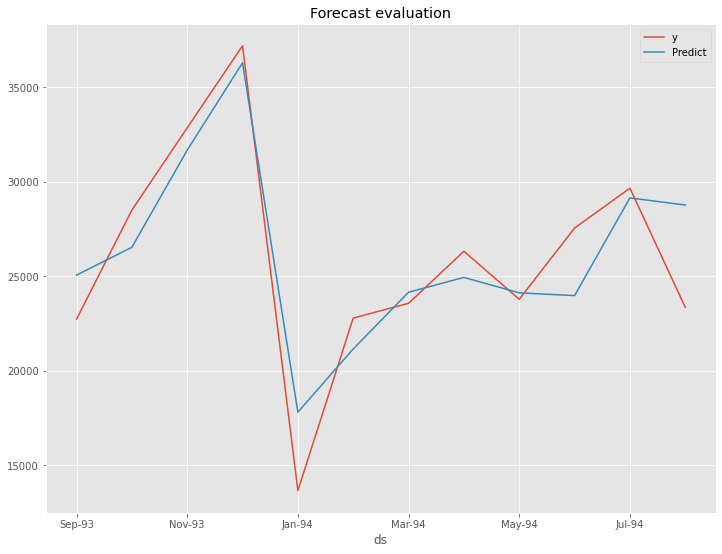

以下が、テストデータの精度評価指標の値です。

- RMSE: 2881.68

- MAE: 2552.34

- MAPE(%): 11.01%

次に、Optunaで最適化することで、どこまで精度評価指標の値が改善するのかを見ていきます。

Australian wine sales|Prophet(Optunaで最適化)

先ず、OptunaでProphetモデルの最適パラメータを探します。

以下、コードです。

# 目的関数の設定(ステップ1)

def objective(trial):

#ハイパーパラメータの集合を定義する

params = {'changepoint_prior_scale' :

trial.suggest_uniform('changepoint_prior_scale',

0.001,0.5

),

'seasonality_prior_scale' :

trial.suggest_uniform('seasonality_prior_scale',

0.01,10

),

'seasonality_mode' :

trial.suggest_categorical('seasonality_mode',

['additive', 'multiplicative']

)

}

#良し悪しを判断するメトリクスを定義する

m = Prophet(**params)

m.fit(df_train)

df_future = m.make_future_dataframe(periods=test_length,freq='M')

df_pred = m.predict(df_future)

preds = df_pred.tail(len(df_test))

val_rmse = np.sqrt(mean_squared_error(df_test.y, preds.yhat))

return val_rmse

# 目的関数の最適化を実行する(ステップ2)

study = optuna.create_study(direction="minimize")

study.optimize(objective, n_trials=100)

# 最適パラメータの出力

print(f"The best value is : \n {study.best_value}")

print(f"The best parameters are : \n {study.best_params}")

以下、実行結果です。

次に、Optunaで算出した最適パラメータを使って予測モデルを構築します。

以下、コードです。

# 最適パラメータで予測モデル構築

m = Prophet(**study.best_params)

m.fit(df_train)

# 予測の実施(学習期間+テスト期間)

df_future = m.make_future_dataframe(periods=test_length,

freq='M')

df_pred = m.predict(df_future)

# 元のデータセットに予測値を結合

df['Predict'] = df_pred['yhat']

# 予測精度(テストデータ期間)

## 予測値と実測値

preds = df.iloc[-test_length:].loc[:, 'Predict']

y = df.iloc[-test_length:].loc[:, 'y']

## 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y, preds)))

print('MAE:')

print(mean_absolute_error(y, preds))

print('MAPE(%):')

print(np.mean(abs(y - preds)/y)*100)

## グラフ化

df.iloc[-test_length:].plot(kind='line',

x='ds',

title='Forecast evaluation'

)

以下、実行結果です。

以下が、テストデータの精度評価指標の値です。

- RMSE: 2881.68 → 2518.94

- MAE: 2552.34 → 1998.64

- MAPE(%): 11.01% → 8.99%

左の数値がデフォルトの状態で構築したProphetモデルの精度評価指標の値で、右の数値がOptunaで最適化したパラメータで構築したProphetモデルの精度評価指標の値です。

まとめ

今回は、デフォルトの設定のまま構築したProphetモデルと、Optunaでハイパーパラメータチューニングして構築したProphetモデルを構築し、その予測精度を比較しました。

当然ですが、Optunaでハイパーパラメータチューニングして構築したProphetモデルを構築した方が、予測精度が高くなりました。

今回、Optunaでチューニングしたハイパーパラメータは3つでしたが、Prophetのハイパーパラメータはもう少し多いです。

Optunaでチューニングするハイパーパラメータを増やせば増やすほど、時間がかかりますので、そのあたりのバランスを考えながら、興味のある方はチャレンジして頂ければと思います。