前回までは、simpleRNN・LSTM・GTUでモデル構築し1期先予測(1-Step ahead prediction)の方法について説明しました。

以下の記事は、simpleRNNでモデル構築し1期先予測(1-Step ahead prediction)の方法です。

以下の記事は、LSTMでモデル構築し1期先予測(1-Step ahead prediction)の方法です。

以下の記事は、GRUでモデル構築し1期先予測(1-Step ahead prediction)の方法です。

実務的には、1期先予測(1-Step ahead prediction)だけで十分なケースは少なく、複数先予測(Multi-Step ahead prediction)を実施するケースが多いでしょう。

例えば、日単位であれば明日だけでなく明日以降1週間や1ヶ月を予測する、月単位であれば来月だけでなく来月以降3ヶ月間や1年間を予測する、というケースです。

複数先予測(Multi-Step ahead prediction)の方法には、幾つかやり方があります。

その中の1つに、時系列の多変量予測モデルを1つ作る方法があります。言い換えると、目的変数yを多変量化(ベクトル化)し予測モデルを1つ作るということです。

ということで今回は、多変量目的変数で多期先予測(Multi-Step ahead prediction)の方法について説明します。

データセットとモデル

予測で利用するモデルは以下の3つです。

- シンプルRNN

- LSTM

- GRU

インプットデータXとアウトプットデータyを、データセットをそれぞれ準備する必要があります。

Keras(TensorFlow)のRNN系のインプットデータXは、以下のような3元構造が基本になっています。

前回までは目的変数であるアウトプットデータyが1変量でしたが、今回はn変量になります。

前回までは目的変数であるアウトプットデータyが1変量(1期先)でしたが、今回はn変量(複数先)になります。

時系列データの特徴量の1つとして、ラグ変数というものがあります。

例えば、日販(1日の売上)であれば、「ラグ1の変数」とは「1日前の日販の変数」、「ラグ2の変数」とは「2日前の日販の変数」などです。

目的変数のラグ変数を作り、インプットデータXとアウトプットデータyを作っていきます。

例えば、以下のような日単位の時系列データがあったとします。

y(t=0),y(t=1),y(t=2),…

このとき、過去365日間のデータを使い、近未来30日間を予測するために、以下のようなデータセットを準備します。

| インプットデータX | アウトプットデータy | |||||||

| index | x1 | x2 | … | x365 | y1 | y2 | … | y30 |

| 0 | y(t=394) | y(t=393) | … | y(t=30) | y(t=29) | y(t=28) | … | y(t=0) |

| 1 | y(t=395) | y(t=394) | … | y(t=31) | y(t=30) | y(t=29) | … | y(t=1) |

| 2 | y(t=396) | y(t=395) | … | y(t=32) | y(t=31) | y(t=30) | … | y(t=2) |

| 3 | y(t=397) | y(t=396) | … | y(t=33) | y(t=32) | y(t=31) | … | y(t=3) |

| 4 | y(t=398) | y(t=397) | … | y(t=34) | y(t=33) | y(t=32) | … | y(t=4) |

| 5 | y(t=399) | y(t=398) | … | y(t=35) | y(t=34) | y(t=33) | … | y(t=5) |

| 6 | y(t=400) | y(t=399) | … | y(t=36) | y(t=35) | y(t=34) | … | y(t=6) |

| 7 | y(t=401) | y(t=400) | … | y(t=37) | y(t=36) | y(t=35) | … | y(t=7) |

| 8 | y(t=402) | y(t=401) | … | y(t=38) | y(t=37) | y(t=36) | … | y(t=8) |

| 9 | y(t=403) | y(t=402) | … | y(t=39) | y(t=38) | y(t=37) | … | y(t=9) |

サンプルデータ(前回と同じです)

サンプルデータは、前回と同じPeyton ManningのWikipediaのPV(ページビュー)というProphetで提供されているサンプルデータ(example_wp_log_peyton_manning.csv)を使います。

facebook/prophetのGitHubからダウンロードして使って頂くか、弊社のHPからダウンロードして使って頂ければと思います。

facebook/prophetのGitHub上のデータ

https://github.com/facebook/prophet/blob/master/examples/example_wp_log_peyton_manning.csv弊社のHP上のURLからダウンロード

https://www.salesanalytics.co.jp/bgr8

このデータセットは、説明変数のない目的変数が1変量の時系列データです。もちろん、目的変数は、日単位のPV(ページビュー数)です。

PV(ページビュー数)のラグ変数を作り説明変数にします。要するに、過去のPVから未来のPVを予測する、ということです。

予測精度の評価指標(前回と同じです)

今回の予測精度の評価指標も前回と同じで、RMSE(二乗平均平方根誤差、Root Mean Squared Error)とMAE(平均絶対誤差、Mean Absolute Error)、MAPE(平均絶対パーセント誤差、Mean absolute percentage error)を使います。

以下の記号を使い精度指標の説明をします。

- y_i^{actual} ・・・i番目の実測値

- y_i^{pred} ・・・i番目の予測値

- \overline{y^{actual}} ・・・実測値の平均

- n ・・・実測値・予測値の数

■ 二乗平均平方根誤差(RMSE、Root Mean Squared Error)

\sqrt{\frac{1}{n}\sum_{i=1}^n(y_i^{actual}-{y_i^{pred}})^2}■ 平均絶対誤差(MAE、Mean Absolute Error)

\frac{1}{n}\sum_{i=1}^n|y_i^{actual}-{y_i^{pred}}|■ 平均絶対パーセント誤差(MAPE、Mean absolute percentage error)

\frac{1}{n}\sum_{i=1}^n|\frac{y_i^{actual}-{y_i^{pred}}}{y_i^{actual}}|

準備

必要なライブラリーなどを読み込みます。

以下、コードです。

import numpy as np

import pandas as pd

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import *

from tensorflow.keras.callbacks import EarlyStopping

from tensorflow.keras.utils import plot_model

from tensorflow.python.keras.models import load_model

from sklearn.preprocessing import MinMaxScaler

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import mean_squared_error

from sklearn.metrics import mean_absolute_percentage_error

import matplotlib.pyplot as plt

plt.style.use('ggplot') #グラフスタイル

plt.rcParams['figure.figsize'] = [12, 9] # グラフサイズ

データセットを読み込みます。

以下、コードです。

# データセット読み込み url = 'https://www.salesanalytics.co.jp/bgr8' df = pd.read_csv(url) # データ確認 df.info() #変数の情報 df.head() #データの一部

以下、実行結果です。

最低限の前処理とデータ分割

まず、データセットがデータフレームですので、配列へ変換したりします。

以下、コードです。

# 変換

dataset = df.y.values #NumPy配列へ変換

dataset = dataset.astype('float32') #実数型へ変換

dataset = np.reshape(dataset, (-1, 1)) #1次元配列を2次元配列へ変換

dataset #確認

以下、実行結果です。

この時系列データのラグ変数を作り、インプットデータXとアウトプットデータyを作っていきます。

ラグ変数からインプットデータXとアウトプットデータyを作る生成関数を定義します。

以下、インプットデータXとアウトプットデータyを作る生成関数のコードです。

# データセット生成関数

def gen_dataset(dataset, lag_max, forecast_horizon=1):

X, y = [], []

for i in range(len(dataset) - lag_max - forecast_horizon + 1):

a = i + lag_max

b = a + forecast_horizon

X.append(dataset[i:a, 0]) #ラグ特徴量

y.append(dataset[a:b, 0]) #目的変数

return np.array(X), np.array(y)

先程準備した時系列データに対し、適用します。インプットデータXのラグの最大値(lag_max)は365日で、アウトプットデータyの予測期間(forecast_horizon)は30です。

以下、コードです。

# 分析用データセットの生成

lag_max = 365

forecast_horizon = 30

X, y = gen_dataset(dataset, lag_max, forecast_horizon)

print('X:',X.shape) #確認

print('y:',y.shape) #確認

以下、実行結果です。

Xは2511行(サンプル)×365列(変数)のデータで、yは2511行(サンプル)×30列(変数)のデータです。

このデータセットXとyを、学習データとテストデータに分割します。直近100日間をテストデータにしています。

以下、コードです。

# データ分割 test_length = 100 #テストデータの期間 X_train_0 = X[:-test_length,:] #学習データ X_test_0 = X[-test_length:,:] #テストデータ y_train = y[:-test_length,:] #学習データ y_test = y[-test_length:,:] #テストデータ

さらに、各変数を正規化します。今回実施する正規化は0~1の範囲に数値を収めるミニマックススケーリングです。0が最小値で、1が最大値になるように、元のデータを変換します。

以下、コードです。

# 正規化(0-1の範囲にスケーリング) ## 目的変数y scaler_y = MinMaxScaler(feature_range=(0, 1)) y_train = scaler_y.fit_transform(y_train) ## 説明変数X scaler_X = MinMaxScaler(feature_range=(0, 1)) X_train_0 = scaler_X.fit_transform(X_train_0) X_test_0 = scaler_X.transform(X_test_0)

この学習データでモデルを構築し、構築したモデルをテストデータで検証していきます。

RNN/LSTM/GRU(ラグ変数:time steps)

予測で利用するモデルは以下の3つです。

- シンプルRNN

- LSTM

- GRU

どのモデルがいいのかを検討し、最もいいモデルを詳しく見てみます。

データ準備

ラグ変数Xをタイムステップ(time_steps)とした学習データとテストデータを準備します。

以下、コードです。

# モデル構築用にデータを再構成(サンプル数、タイムステップ, 特徴量数)

X_train = np.reshape(X_train_0, (X_train_0.shape[0],X_train_0.shape[1], 1))

X_test = np.reshape(X_test_0, (X_test_0.shape[0],X_test_0.shape[1], 1))

print('X_train:',X_train.shape) #確認

print('X_test:',X_test.shape) #確認

以下、実行結果です。

X_trainが(samples=2411, time_steps=365, features=1)で、X_testが(samples=100, time_steps=365, features=1)ということです。

要は、ラグ変数をタイムステップ(time_steps)として扱うということです。

モデル検討

検討対象の3つのニュラールネットワークモデルを定義します。

以下、コードです。

# 構築するモデル設定

models = [

['SimpleRNN',

Sequential([

SimpleRNN(300,input_shape=(X_train.shape[1], X_train.shape[2])),

Dropout(0.2),

Dense(forecast_horizon, activation='linear'),

])

],

['LSTM',

Sequential([

LSTM(300,input_shape=(X_train.shape[1], X_train.shape[2])),

Dropout(0.2),

Dense(forecast_horizon, activation='linear')

])

],

['GRU',

Sequential([

GRU(300,input_shape=(X_train.shape[1], X_train.shape[2])),

Dropout(0.2),

Dense(forecast_horizon, activation='linear')

])

],

]

定義したモデルをコンパイルしモデル生成します。生成したモデルはファイルとして出力(h5ファイル)していますので、後で呼び出して使えます。

以下、コードです。

for model_name, model in models:

print()

print(model_name)

model.compile(loss='mean_squared_error', optimizer='adam')

# モデルの視覚化

plot_model(model,show_shapes=True)

# EaelyStoppingの設定

early_stopping = EarlyStopping(monitor='val_loss',

min_delta=0.0,

patience=2)

# 学習の実行

history = model.fit(X_train, y_train,

epochs=1000,

batch_size=128,

validation_split=0.2,

callbacks=[early_stopping] ,

verbose=0,

shuffle=False)

# 学習結果の出力

model.summary()

plt.plot(history.history['loss'], label='Train Loss')

plt.plot(history.history['val_loss'], label='valid Loss')

plt.title('model loss')

plt.ylabel('loss')

plt.xlabel('epochs')

plt.legend(loc='upper right')

plt.show()

# テストデータの目的変数を予測

y_test_pred = model.predict(X_test)

y_test_pred = scaler_y.inverse_transform(y_test_pred)

# テストデータの目的変数と予測結果を結合

df_test = pd.DataFrame(np.hstack((y_test,y_test_pred)))

# 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y_test, y_test_pred)))

print('MAE:')

print(mean_absolute_error(y_test, y_test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(y_test, y_test_pred))

# モデル保存

filename = model_name + '.h5'

model.save(filename)

以下、実行結果です。

simpleRNNが最も予測精度が良い結果になっています。

検討し選択したモデル(simpleRNN)で検証

学習したモデル(simpleRNN)を、テストデータで検証します。

以下、先程生成したモデル(simpleRNN)を読み込むコードです。

# model読み込み filename = 'simpleRNN.h5' model = load_model(filename)

読み込んだモデル(simpleRNN)でテストデータを予測します。

以下、コードです。

# テストデータの目的変数を予測

y_test_pred = model.predict(X_test)

y_test_pred = scaler_y.inverse_transform(y_test_pred)

# 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(y_test, y_test_pred)))

print('MAE:')

print(mean_absolute_error(y_test, y_test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(y_test, y_test_pred))

以下、実行結果です。

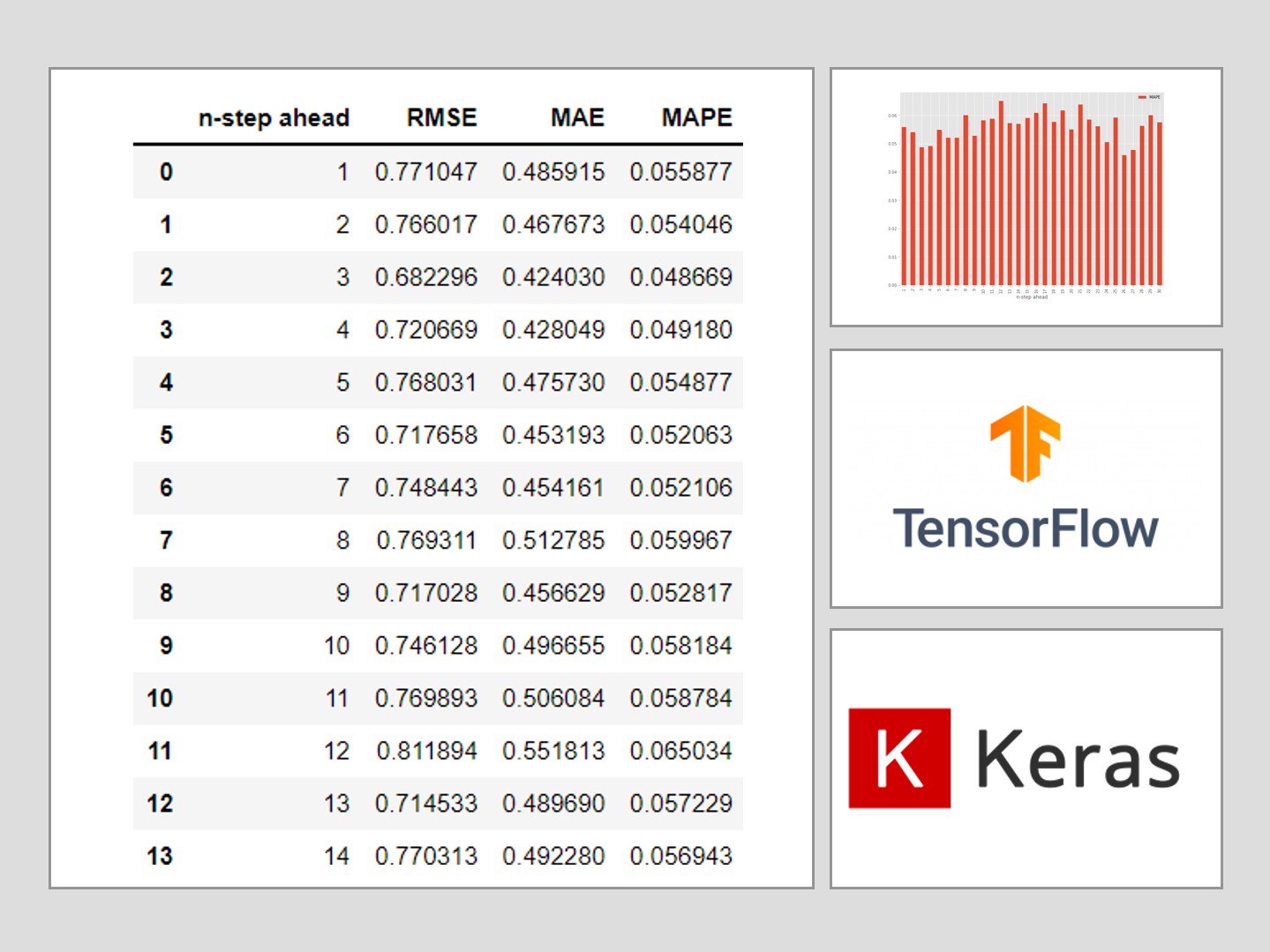

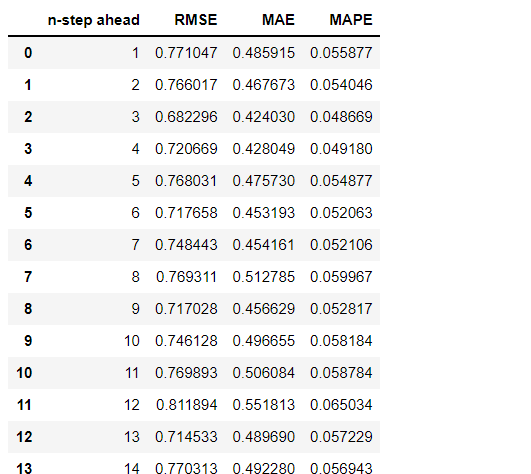

n期先予測別に精度を見てみます。

以下、コードです。

# 精度指標

testResult = []

for i in range(forecast_horizon):

RMSE=np.sqrt(mean_squared_error(y_test[:,i], y_test_pred[:,i]))

MAE=mean_absolute_error(y_test[:,i], y_test_pred[:,i])

MAPE=mean_absolute_percentage_error(y_test[:,i], y_test_pred[:,i])

testResult.append([i+1,RMSE,MAE,MAPE])

testResult = pd.DataFrame(testResult, columns=(['n-step ahead','RMSE','MAE','MAPE']))

testResult

以下、実行結果です。

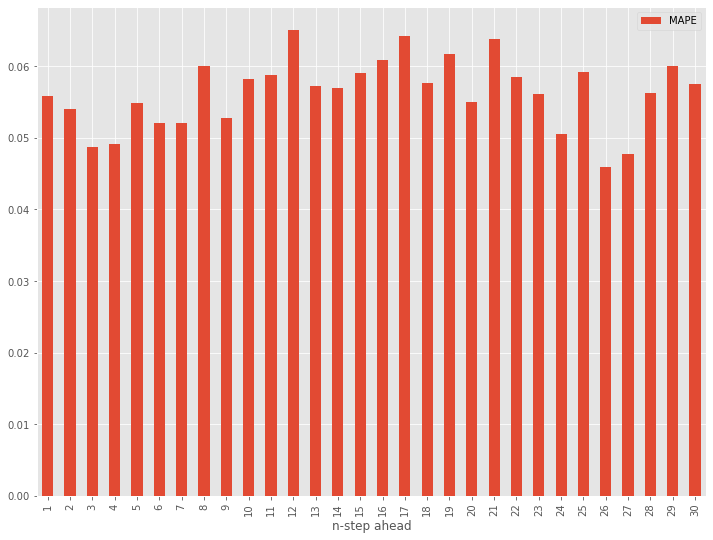

MAPEをグラフ化してみます。

以下、コードです。

# グラフ化 testResult.plot(x='n-step ahead', y='MAPE', kind='bar')

以下、実行結果です。

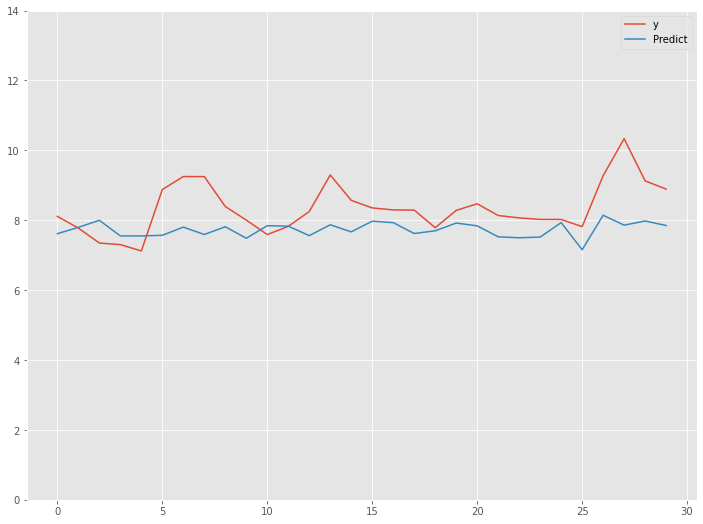

最後に、直近30日の精度を見てみます。

以下、コードです。

# 直近30日の実測値(y)と予測値(Predict)を結合

df_test_last = pd.DataFrame(y_test[test_length-1], columns = ['y'])

df_test_last['Predict'] = pd.DataFrame(y_test_pred[test_length-1])

# 指標出力

print('RMSE:')

print(np.sqrt(mean_squared_error(df_test_last.y, df_test_last.Predict)))

print('MAE:')

print(mean_absolute_error(df_test_last.y, df_test_last.Predict))

print('MAPE:')

print(mean_absolute_percentage_error(df_test_last.y, df_test_last.Predict))

# グラフ化

df_test_last.plot(ylim=[0,14])

以下、実行結果です。

まとめ

今回は、多変量目的変数で多期先予測(Multi-Step ahead prediction)の方法について説明しました。

複数先予測(Multi-Step ahead prediction)の方法には、別のやり方もあります。

その1つが、Seq2Seq とも呼ばれるEncoder-Decoder型RNN(LSTMやGRUを含む)モデルを構築し複数先予測をするというものです。

次回お話しします。