次の Python コードの出力はどれでしょうか?

Python コード:

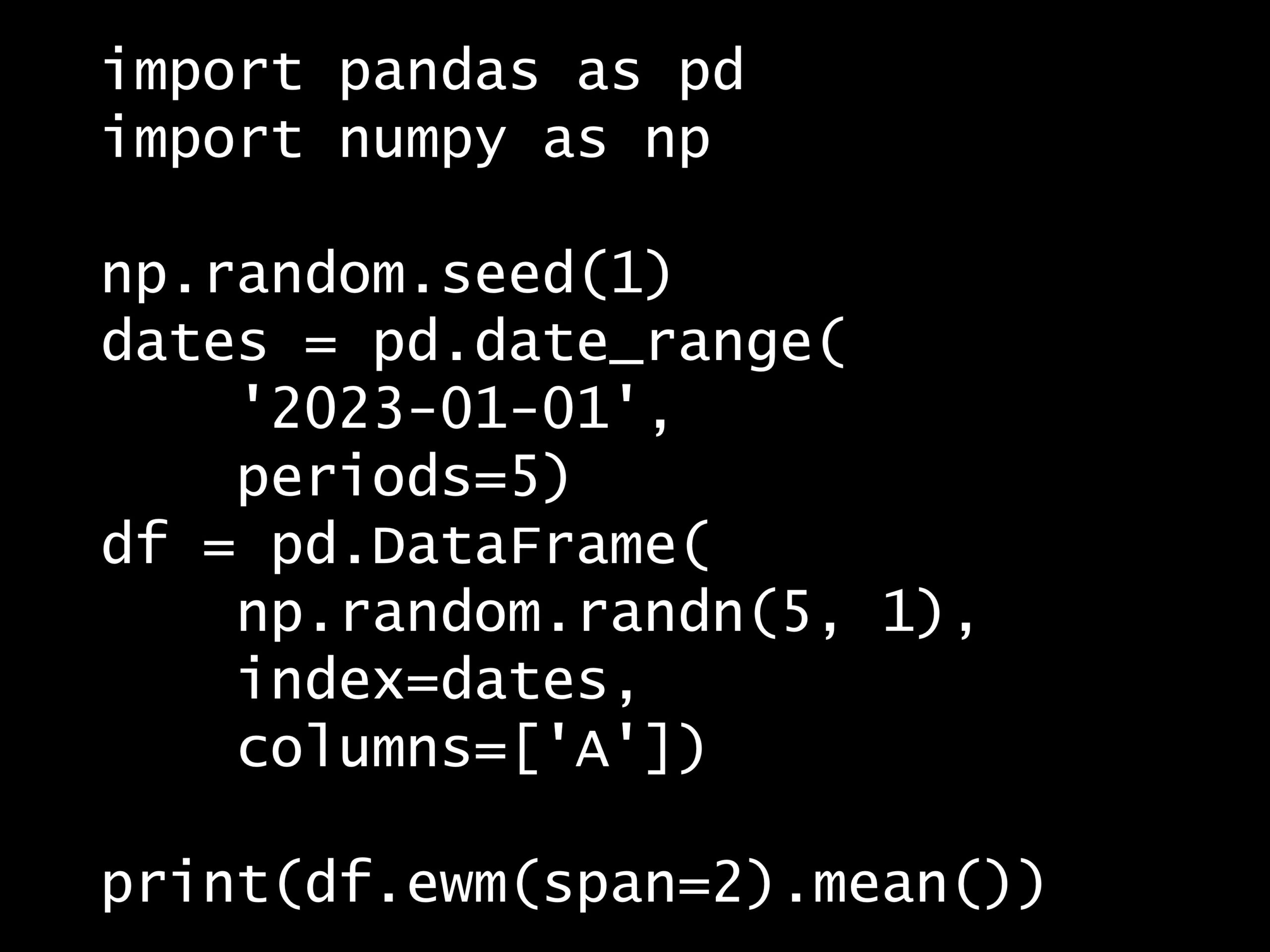

import pandas as pd

import numpy as np

np.random.seed(1)

dates = pd.date_range('2023-01-01', periods=5)

df = pd.DataFrame(

np.random.randn(5, 1),

index=dates,

columns=['A'])

print(df.ewm(span=2).mean())

回答の選択肢:

A. 連続する値のランダムな平均

B. 指数加重移動平均に基づく滑らかな値

C. 全ての値が0に近い

D. データが単調に増加または減少

出力例:

A 2023-01-01 1.624345 2023-01-02 -0.052731 2023-01-03 -0.381882 2023-01-04 -0.848366 2023-01-05 0.298871

正解:

B

解説:

このコードは、標準正規分布からランダムな値を生成しデータフレームdfを作成します。

dfに格納されているデータは次のようになっています。ランダムな値を入れているため、人によって値は異なります。

A 2023-01-01 1.624345 2023-01-02 -0.611756 2023-01-03 -0.528172 2023-01-04 -1.072969 2023-01-05 0.865408

データフレームdfに対しewm(span=2).mean() メソッドを使うことで、指数加重移動平均(Exponentially Weighted Moving Average、EWMA)を計算します。この方法は、より最近のデータに重みを大きくし、古いデータには重みを小さくすることで、時系列データを平滑化します。span=2 は減衰因子を設定し、この値が小さいほど最近の観測値に大きな重みが与えられます。結果として、データはより滑らかな形で表現され、各日付の値は前の値に依存します。

ちなみに、指数加重移動平均は、時系列データを平滑化するための手法の一つで、最新のデータにより高い重みを与え古いデータには徐々に低い重みを与えるような移動平均を計算します。

\displaystyle Y[t] = α X[t] + (1 - α) Y[t - 1]- Y[t] は時刻 t における EWMA の値

- X[t] は時刻 t における元の時系列データの値

- Y[t-1] は時刻 t-1 における EWMA の値

- α = 2/(span + 1) はスムージング因子で、0と1の間の値(この値が大きいほど最近の値により重きを置きます)