時系列データには複数の季節性を持つ場合があります。

例えば、日単位の時系列データであれば週周期と年周期、時単位の時系列データであれば日周期と週周期などです。

時系列データでよく利用されるモデルは、ARIMA系のモデルです。季節性を考慮したARIMA系のモデルをSARIMAモデルといいます。

SARIMAモデルは、季節成分が1つの場合に対応し、複数には対応していません。

では、どうすればいいのか。

複数の季節性をもつ時系列モデルがあります。その1つがTBATSモデルです。以前お話ししました。

もっと身近なテーブルデータ系の数理モデル(線形回帰モデルや決定木モデル、XGBoostなど)でモデル化できなだろうかということで、線形回帰モデル(単回帰・重回帰)です。

テーブルデータ系の数理モデル(線形回帰モデルや決定木モデル、XGBoostなど)で、時系列の予測モデルなどを構築する場合、時系列特徴量というものを生成し、それをもとにテーブルデータを作る必要があります。

さらに、季節性を柔軟に表現する特徴量が必要なため、フーリエ級数に基づく三角関数による季節性表現を利用します。

今回は、「複数季節性を持つ時系列データを線形回帰でモデル化する方法」というお話しをします。

フーリエ級数に基づく三角関数による季節性表現

季節性の表現方法には幾つか種類があります。今回は、フーリエ級数に基づく、sinやcosなどの三角関数を利用した季節性表現を採用します。

簡単に説明します。

例えば、時系列データy_tに対し、考慮したい季節性がM個、各季節性の周期がp_i、各季節性のフーリエ項がK_i個(i=1,2,\cdots,M)、N_tが季節性以外の時系列成分とします。このとき、次のように表現できます。

\displaystyle y_t = a + \sum_{i=1}^M \sum_{k=1}^{K_i} [ \alpha_{i_k} \sin (\frac{2 \pi k t}{p_i}) + \beta_{i_k} \cos (\frac{2 \pi k t}{p_i}) ] + N_t M=1かつK_1=1の場合、その季節性はsinとcosの2変数で表現されます。pは周期です。 \displaystyle y_t = a + \alpha \sin (\frac{2 \pi t}{p}) + \beta \cos (\frac{2 \pi t}{p}) + N_t M=1かつK_1=2の場合、sinとcosのセットが2つ(4変数)で表現されます。pは周期です。 \displaystyle y_t = a + \alpha_1 \sin (\frac{2 \pi t}{p}) + \beta_1 \cos (\frac{2 \pi t}{p}) + \alpha_2 \sin (\frac{2 \pi 2t}{p}) + \beta_2 \cos (\frac{2 \pi 2t}{p}) + N_tsinとcosのセットが少ないと、季節性の表現が荒くなります。そう考えると、sinとcosのセットを増やせばいいのではとなりますが、変数が多くなります。

そこで、「sinとcosを何セット必要なのか」という問題がありますが、あまり多くないようにしましょう。

必要なモジュールを読み込む

必要なモジュール一式を読み込みます。

以下、コードです。

import numpy as np

import pandas as pd

import statsmodels.api as sm

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import mean_squared_error

from sklearn.metrics import mean_absolute_percentage_error

from pmdarima import model_selection

import matplotlib.pyplot as plt

plt.style.use('ggplot') #グラフのスタイル

plt.rcParams['figure.figsize'] = [12, 9] # グラフサイズ設定

必要なデータを読み込む

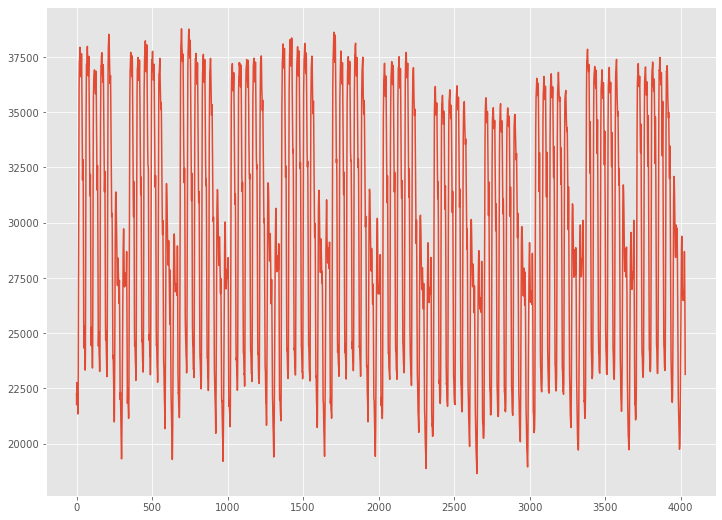

Rで提供されているサンプルデータtaylor(30分ごとの電力需要の時系列データ)を利用します。

taylor は、2000年6月5日(月)から8月27日(日)までのイングランドとウェールズにおける30分ごとの電力需要(メガワット)の時系列データです。

Rで提供されている1,500以上のサンプルデータをPythonから利用できます。利用してみたい方は、以下の記事を参考にしていただければと思います。

では、このデータを読み込みます。

以下、コードです。

dataset = sm.datasets.get_rdataset("taylor", "forecast")

y = dataset.data['x']

y #確認

以下、実行結果です。

グラフ化し見てみます。

以下、コードです。

y.plot() plt.show()

以下、実行結果です。

時系列特徴量を生成しテーブルデータを構築

テーブルデータ系の数理モデルである線形回帰モデルでモデルを構築するため、テーブルデータを作る必要があります。

そのために、テーブルデータを生成するには、時系列特徴量を生成する必要があります。

今回は、以下の5つの時系列特徴量を生成します。

- ラグ1のラグ特徴量:lag1

- 前期(30分前)までの1日の平均であるローリング特徴量:window48

- 前期(30分前)までの全平均であるエクスパディング特徴量:expanding

- 三角関数により1日周期を表現する三角関数特徴量:sin48, cos48 × 10個

- 三角関数により7日周期(336周期)を表現する三角関数特徴量:sin336, cos336 × 10個

三角関数特徴量に関しては、それぞれ20個の特徴量を生成します。

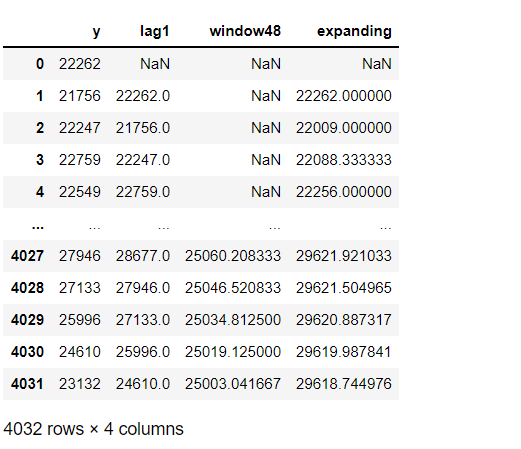

先ず、ラグ特徴量およびローリング特徴量、エクスパディング特徴量を作成します。

以下、コードです。

# # ラグ特徴量・ローリング特徴量・エクスパディング特徴量 # # ラグ特徴量(ラグ1)の生成 lag1 = y.shift(1) # ローリング特徴量(1期前までの1日の平均) window48 = lag1.rolling(window=48).mean() # エクスパンディング特徴量(1期前までの平均) expanding = lag1.expanding().mean()

作成した時系列特徴量を結合しテーブルデータを生成します。

以下、コードです。

#

# 作成した時系列特徴量を結合しテーブルデータを生成

#

## データを結合

df_tbl = pd.concat([y,

lag1,

window48,

expanding

],

axis=1)

## 変数名を設定

df_tbl.columns = ['y',

'lag1',

'window48',

'expanding'

]

df_tbl #確認

以下、実行結果です。

次に、三角関数特徴量を作成します。

以下、コードです。

#

# 三角関数特徴量

#

# 空のデータフレーム生成

exog = pd.DataFrame()

exog.index = y.index

# 三角関数特徴量(Fourier terms)の生成関数

def fourier_terms_gen(seasonal,terms_num):

#seasonal:周期

#terms_num:Fourier termの数(sinとcosのセット数)

for num in range(terms_num):

num = num + 1

sin_colname = 'sin'+str(seasonal)+'_'+ str(num)

cos_colname = 'cos'+str(seasonal)+'_'+ str(num)

exog[sin_colname] = np.sin(num * 2 * np.pi * exog.index / seasonal)

exog[cos_colname] = np.cos(num * 2 * np.pi * exog.index / seasonal)

# 三角関数により7日周期(336周期)を表現する三角関数特徴量

fourier_terms_gen(seasonal=336,

terms_num=10)

# 三角関数により1日周期(48周期)を表現する三角関数特徴量

fourier_terms_gen(seasonal=48,

terms_num=10)

exog #確認

以下、実行結果です。

最後に、2つのテーブルデータを結合します。そして、欠測値が含まれているレコードがあるので削除します。

以下、コードです。

#

# 2つのテーブルデータの結合と欠測値削除

#

# データを結合

df_tbl = pd.concat([df_tbl,

exog,

],

axis=1)

# 欠測値削除

df_tbl = df_tbl.dropna()

df_tbl #確認

以下、実行結果です。

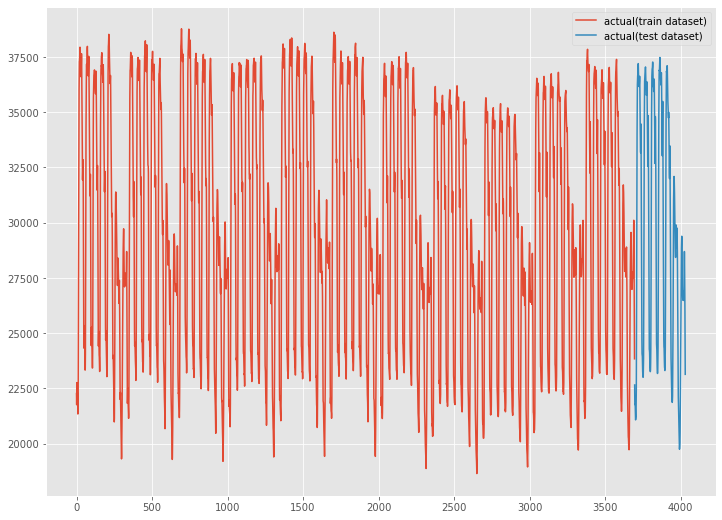

今回は、予測モデルを学習データで構築し、構築した予測モデルをテストデータ(後ろから7日間)で検証します。

学習データとテストデータを分解します。

以下、コードです。

#

# データセットを学習データとテストデータ(後ろから7日間)に分割

#

# データ分割

train, test = model_selection.train_test_split(df_tbl, test_size=336)

# 学習データ

y_train = train['y'] #目的変数y

X_train = train.drop('y', axis=1) #説明変数X

# テストデータ

y_test = test['y'] #目的変数y

X_test = test.drop('y', axis=1) #説明変数X

グラフ化し見てみます。

以下、コードです。

fig, ax = plt.subplots() ax.plot(y_train.index, y_train.values, label="actual(train dataset)") ax.plot(y_test.index, y_test.values, label="actual(test dataset)") ax.legend()

以下、実行結果です。

予測モデル(線形回帰)の学習

学習データで、予測モデル(線形回帰)を学習します。

以下、コードです。

# # モデル構築 # # インスタンス生成 regressor = LinearRegression() # 学習 regressor.fit(X_train, y_train)

予測の実施

学習データ期間を予測

先ずは、学習データ期間を予測します。

以下、コードです。

# # 予測の実施(学習期間) # train_pred = regressor.predict(X_train)

テストデータ期間を予測

次に、テストデータ期間を予測します。

テーブルデータ系の数理モデル(線形回帰モデルや決定木モデル、XGBoostなど)で時系列の予測モデルを学習し、学習で使ったデータ期間よりも未来を予測する場合に問題が起こります。

時系列系の数理モデル(ARIMA、Prophet、TBATSなど)は、複数先予測(Multi-Step ahead prediction)を実施することを前提にツール上で実装されているケースが多いですが、テーブルデータ系の数理モデル(線形回帰モデルや決定木モデル、XGBoostなど)の場合にはそうはいきません。

先程学習し求めた線形回帰の予測モデルは、1期先予測モデルです。2期先や3期先などの予測には使えません。ただ、この1期先予測モデルを使いまわして、複数先予測を実現しようという考え方があります。

予測結果を再帰的に利用し、複数先予測を実現するというものです。

今回は、この方法を使い複数先予測を実施します。

以下、コードです。

#

# 予測の実施(テストデータ期間)

#

# 学習データのコピー

y_train_new = y_train.copy()

# 説明変数Xを更新しながら予測を実施

for i in range(len(y_test)):

#当期の予測の実施

X_value = X_test.iloc[i:(i+1),:]

y_value_pred = regressor.predict(X_value)

y_value_pred = pd.Series(y_value_pred,index=[X_value.index[0]])

y_train_new = pd.concat([y_train_new,y_value_pred])

#次期の説明変数Xの計算

lag1_new = y_train_new.iloc[-1] #lag1

window48_new = y_train_new.iloc[-48:].mean() #window48

expanding_new = y_train_new.mean() #expanding

#次期の説明変数Xの更新

X_test.iloc[(i+1):(i+2),0] = lag1_new

X_test.iloc[(i+1):(i+2),1] = window48_new

X_test.iloc[(i+1):(i+2),2] = expanding_new

# 予測値の代入

test_pred = y_train_new[-336:]

予測モデル(線形回帰)の評価

評価指標の簡単な説明

構築した予測モデルは、RMSE(二乗平均平方根誤差、Root Mean Squared Error)とMAE(平均絶対誤差、Mean Absolute Error)、MAPE(平均絶対パーセント誤差、Mean absolute percentage error)を使い、予測精度の評価をしていきます。いずれの精度指標も値が小さいほど良いです。

以下の記号を使い精度指標の説明をします。

- y_i^{actual} ・・・i番目の実測値

- y_i^{pred} ・・・i番目の予測値

- n ・・・実測値・予測値の数

■ 二乗平均平方根誤差(RMSE、Root Mean Squared Error)

\sqrt{\frac{1}{n}\sum_{i=1}^n(y_i^{actual}-{y_i^{pred}})^2}■ 平均絶対誤差(MAE、Mean Absolute Error)

\frac{1}{n}\sum_{i=1}^n|y_i^{actual}-{y_i^{pred}}|■ 平均絶対パーセント誤差(MAPE、Mean absolute percentage error)

\frac{1}{n}\sum_{i=1}^n|\frac{y_i^{actual}-{y_i^{pred}}}{y_i^{actual}}|

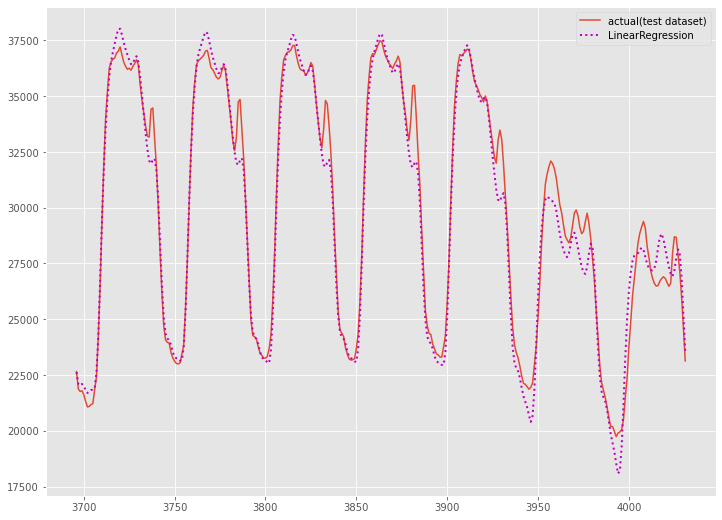

評価の実施

テストデータで、構築した予測モデルを評価します。

以下、コードです。

# 精度指標(テストデータ)

print('RMSE:')

print(np.sqrt(mean_squared_error(y_test, test_pred)))

print('MAE:')

print(mean_absolute_error(y_test, test_pred))

print('MAPE:')

print(mean_absolute_percentage_error(y_test, test_pred))

以下、実行結果です。

グラフ化し確認します。

以下、コードです。

# グラフ化(テストデータの期間)

fig, ax = plt.subplots()

ax.plot(y_test.index,

y_test.values,

label="actual(test dataset)")

ax.plot(y_test.index,

test_pred,

label="LinearRegression",

linestyle="dotted",

lw=2,

color="m")

ax.legend()

以下、実行結果です。

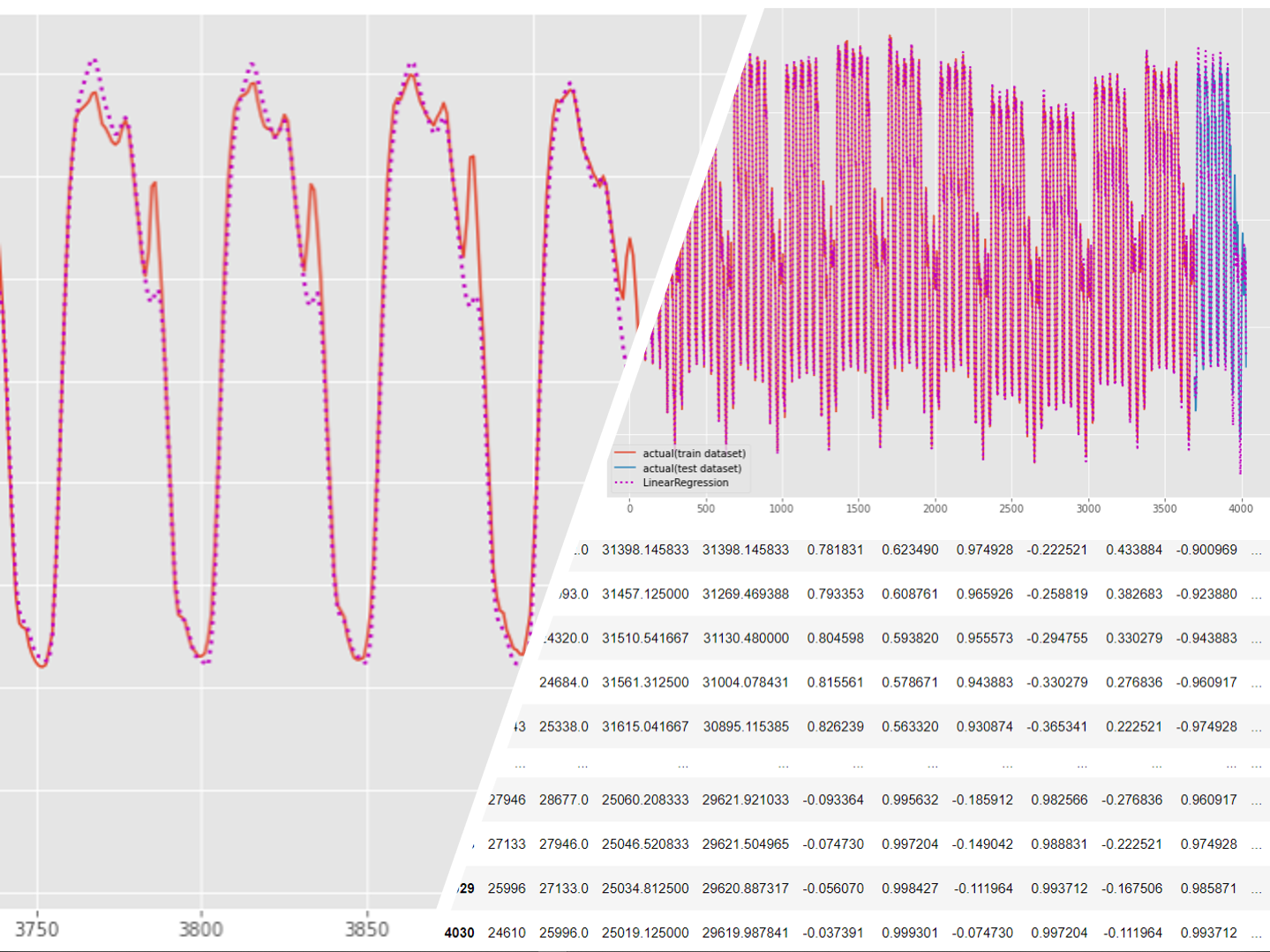

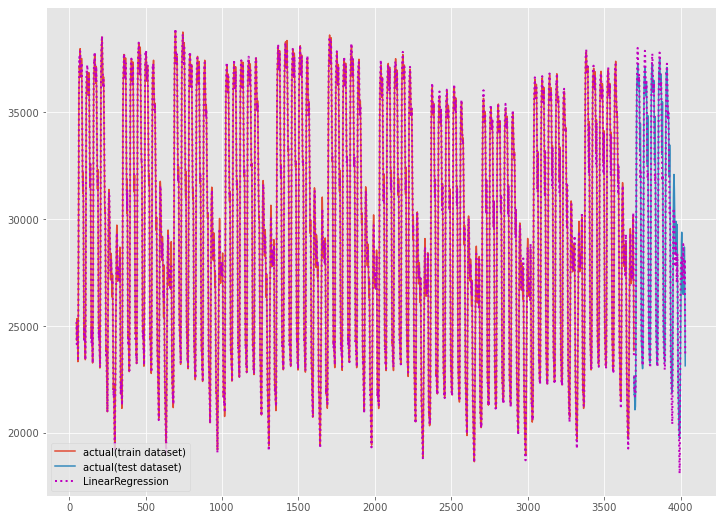

学習データを含めた全期間(学習データの期間+テストデータの期間)をグラフ化し見てみます。

以下、コードです。

# グラフ化(全期間)

fig, ax = plt.subplots()

ax.plot(y_train.index,

y_train.values,

label="actual(train dataset)")

ax.plot(y_test.index,

y_test.values,

label="actual(test dataset)")

ax.plot(y_train.index,

train_pred,

linestyle="dotted",

lw=2,

color="m")

ax.plot(y_test.index,

test_pred,

label="TBATS",

linestyle="dotted",

lw=2,

color="m")

以下、実行結果です。

気になる予測精度ですが、それほど悪くはありません。もしかしたら、時系列系の数理モデル(ARIMA、Prophet、TBATSなど)よりもいいぐらいです。

実は、時系列特徴量をどう作成するのかが、大きく予測精度に影響します。特徴量生成に長けた方であれば、もっと高精度なモデルを構築できるかもしれません。

まとめ

今回は、「複数季節性を持つ時系列データを線形回帰でモデル化する方法」というお話しをしました。

三角関数特徴量を使うことで、身近なテーブルデータ系の数理モデル(線形回帰モデルや決定木モデル、XGBoostなど)でモデル化を実現できます。

興味のある方は、チャレンジしてみてください。